敬业视野

浙江敬业会计师事务所精准把握国家科技政策导向,围绕2025年的国家重点研发计划管理制度体系化建设契机,深度聚焦项目管理与经费管理的要求,结合多年科技经费全过程管理经验,我所将系统整合政策解读形成《敬业视野·科经笔记》系列,助力科研主体提升项目执行效能与资金使用合规性,为推动国家科技创新提供专业支撑。

今天加急个小故事大角色,影响到你我切身利益,真实、规范、合理做好研发费用归集非常非常重要!!

一、申报对象

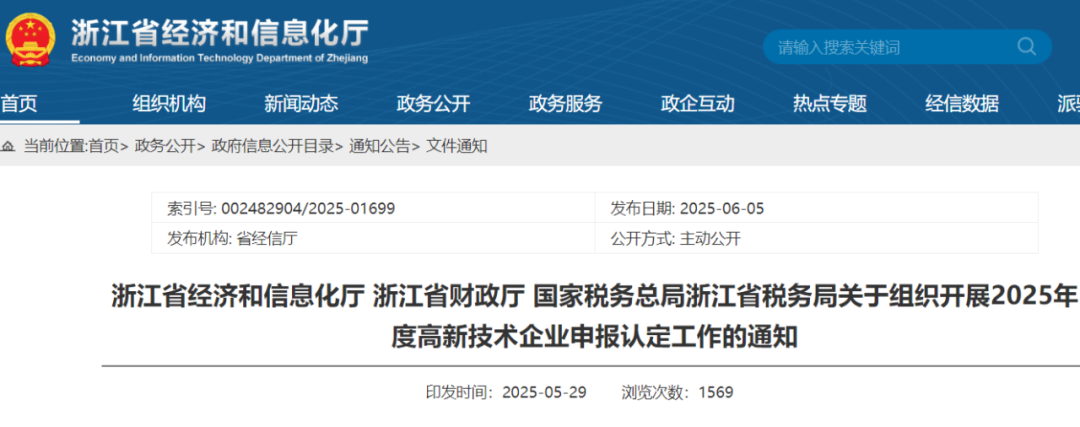

(一)申请认定时已注册成立一年(满365个日历天数)以上的浙江省居民企业。

(二)2022年认定的高企,其证书有效期至2025年,可按本通知规定再次提出认定申请。

二、认定条件

认定高新技术企业须同时满足以下条件:

(一)企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权。

(二)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围。

(三)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

(四)企业近3个会计年度(指2022-2024年度,实际经营期不满3年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1. 2024年度销售收入小于5000万元(含)的企业,比例不低于5%;

2. 2024年度销售收入在5000万元至2亿元(含)的企业,比例不低于4%;

3. 2024年度销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

(五)2024年度高新技术产品(服务)收入占企业同期总收入的比例不低于60%;2024年度主要产品(服务)收入之和在企业同期高新技术产品(服务)收入中超过50%。

(六)企业创新能力评价应达到相应要求。

(七)企业申请认定前一年内(指提交申请日前365个日历天数)未发生重大安全、重大质量事故或严重环境违法行为。

二、(三)申报企业应核对企业所得税申报表中所属行业、总收入、研发费用支出及加计扣除等信息,确保与财务审计报告、专项审计报告相关数据逻辑关系合理。

研发费用的“金银铜”

一、企业财务报表“研发费用”科目按企业会计准则和企业会计准则解释第15号的有关规定执行;企业研发过程中产出的产品、副产品进行会计处理时,构成产品、副产品等有形资产的成本,从研发费用科目中转出。

二、研发费用加计扣除政策口径的研发费用,主要依据财税(2015)119号文件其主要目的是为了细化哪些研发费用可以享受加计扣除政策,引导企业加大核心研发投入,因此政策口径最小。允许扣除的研发费用范围采取的是正列举方式,即政策规定中没有列举的加计扣除项目,不可以享受加计扣除优惠。

三、证监会2023年发布监管规则适用指引—发行类第9号:研发人员及研发投入,对研发费用进行了规定。

四、高新技术企业认定口径的研发费用,依据国科发火〔2016〕195号文件规定,其主要目的是为了判断企业研发投入强度、科技实力是否达到高新技术企业标准,对人员费用等有特定限制,同时研究开发费用包括当期费用化研发费用和当期资本化研发费用,全面体现企业当年的研发投入。

浙江敬业会计师事务所

2025年6月17日

END