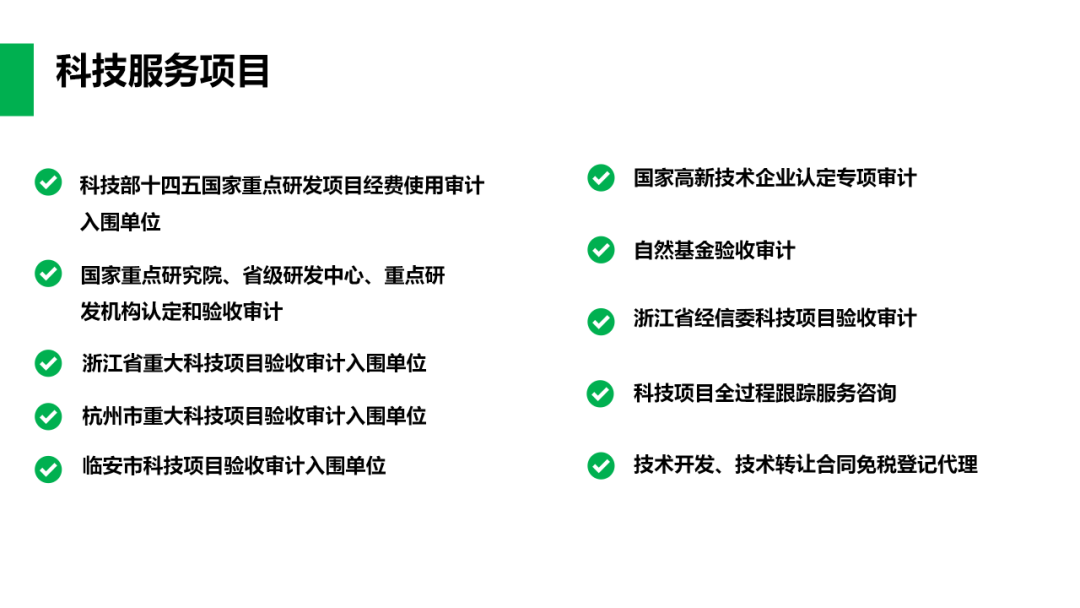

敬业视野

科经笔记

(二)

前序

浙江敬业会计师事务所精准把握国家科技政策导向,围绕2025年的国家重点研发计划管理制度体系化建设契机,深度聚焦项目管理与经费管理的要求,结合多年科技经费全过程管理经验,我所将系统整合政策解读形成《敬业视野·科经笔记》系列,助力科研主体提升项目执行效能与资金使用合规性,为推动国家科技创新提供专业支撑。

今天我们来温故科技部、财政部印发的《国家重点研发计划管理暂行办法》(国科发资〔2024〕28号)。

1、本办法2024年3月31日实施。

2、第六条 国家重点研发计划全流程纳入统一的国家科技管理信息系统,包括指南发布、评审立项、资金使用、过程管理、综合绩效评价、成果转化应用等。落实国家科技报告、科学数据汇交和科技成果汇交制度,做好有关档案的整理、保存和归档。重点项目进入全过程信息化管理时代、

看《国家重点研发计划资金管理办法》的通知(财教〔2025〕2号) 第四十一条 项目承担单位应当按规定于每年11月底前将汇总审核后的项目年度执行情况报告(含财务执行情况)报送专业机构。报告内容应当真实、完整,账表一致,并及时报告发生的重大财务事件或影响项目正常执行预算的情况。项目执行不足3个月的,可在下年度一并上报。

企业要高度重视对科研项目的管理,科研资金管理、过程管理、成果转化等全方位纳入信息化留痕实时管理,严厉预防重复立项、造假、骗取财政资金等行为。

3、第二十条 项目执行期满6个月内,主责单位组织专业机构依据项目任务书和有关要求分类开展综合绩效评价,由主责单位向项目承担单位下达综合绩效评价结论。项目综合绩效评价结论分为通过、未通过两类。项目综合绩效评价应突出目标导向、成果导向,注重核心目标和代表性成果,严把项目验收关。减少了原综合绩效评价结论“结题”,意味着项目验收要求更高。

浙江敬业会计师事务所

2025年6月16日

END