“在2013年《公司法》修订后,实缴制改为认缴制,这一变革极大地促进了股权流转的便捷性,但也带来了新的问题。认缴制下,股东可以在约定的出资期限内分期缴纳出资,这导致在实践中出现了大量股东未实缴出资即转让股权的情况。在此背景下,如何保障公司资本的充实,防止通过股权转让逃避债务,成为亟待解决的问题。为目前2024年大量的未实缴转让带来了问题”

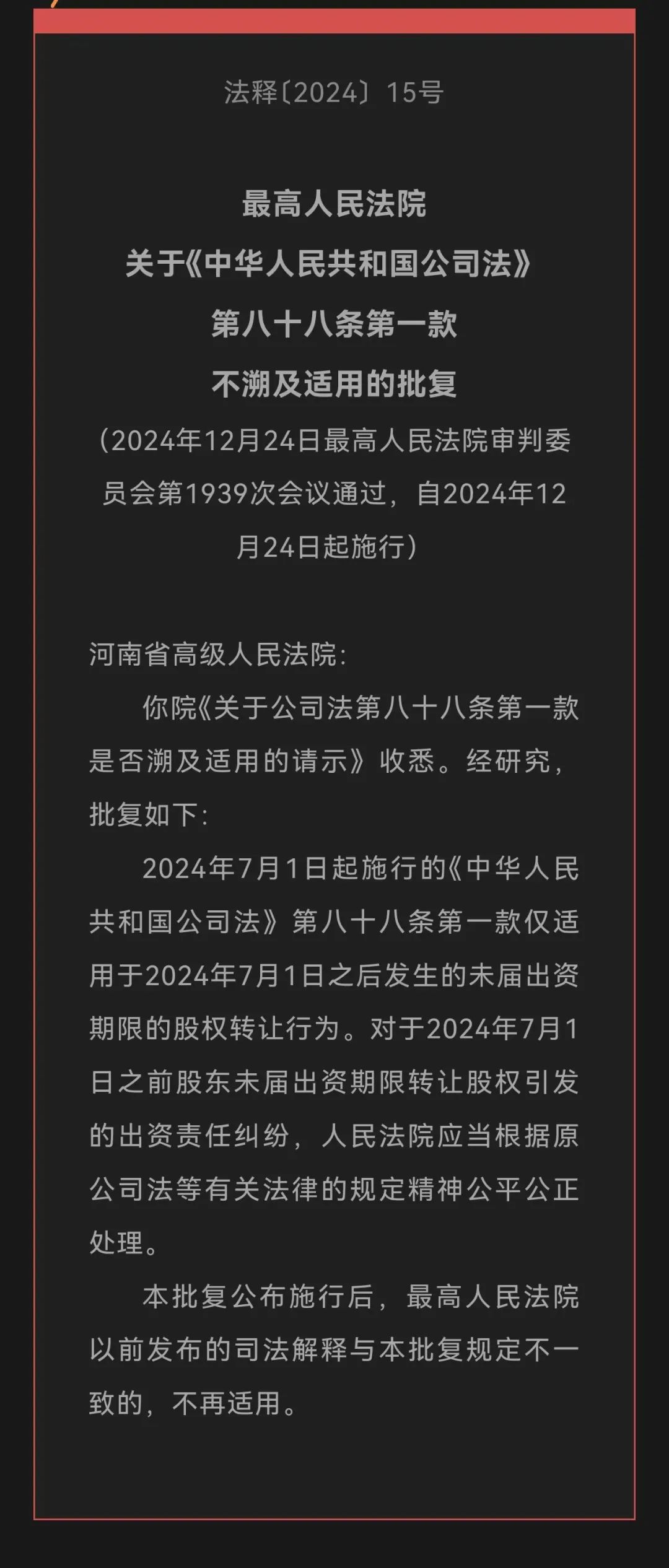

今天2024年12月24日圣诞节,最高院刚刚发布了最新重磅消息,引起轩然大波,意思是“2024年7月1日起施行的《中华人民共和国公司法》第八十八条第一款仅适用于2024年7月1日之后发生的未届出资期限的股权转让行为。对于2024年7月1日之前股东未届出资期限转让股权引发的出资责任纠纷,人民法院应当根据原公司法等有关法律的规定精神公平公正处理。”

很多网友说,企业家终于可以放心了,老股东不必担心再受牵连了。实际是不是这样吗?不是,仍然会受牵连。

01

—

千万不要卖壳公司、给不熟悉的人转让股份

第88条的股权转让风险是什么意思?

《公司法》第88条股权转让风险的常见情形是:某公司A股东认缴了300万股份未实缴,后将股份以0元转让给B股东,后来该公司欠款,资不抵债,B股东资金不足以实缴,股东A在未实缴的范围承担补充责任。

02

—

2024年7月1日前,转让的股份有没有老股东有没有风险

答案:仍然可能有风险。网友说“最高院不是已经发文对于2024年7月1日之前股东未届出资期限转让股权引发的出资责任纠纷,表示不溯及适用吗?

虽然刚刚的2024年司法解释这么说,但是原2018年的《公司法司法解释三》仍然有效,根据该解释第18条:有限责任公司的股东未履行或者未全面履行出资义务即转让股权,受让人对此知道或者应当知道,公司请求该股东履行出资义务、受让人对此承担连带责任的,人民法院应予支持。

根据法释〔2024〕15号,对于2024年7月1日之前股东未届出资期限转让股权引发的出资责任纠纷,人民法院应当根据原公司法等有关法律的规定精神公平公正处理。

当初设立这条的立法目的是,1、保护公司资本充实:通过明确股权转让后的出资责任,防止股东通过股权转让逃避出资义务,从而确保公司资本的充实,维护公司的清偿能力。2、保护债权人利益:在股东转让未届出资期限的股权时,要求受让人承担缴纳出资的义务,并在受让人未履行义务时由转让人承担补充责任,以此保障债权人在公司债务清偿中的利益。

小结:2024年7月1日前,老股东的转让责任,虽然不是上位法全国人大制定的法律约定,但是仍然受下位法《公司法司法解释三》约束,仍然有风险存在?

03

—

老股东转让后,如何应对风险

特定情况下的免责减责的做法,各位企业家一定要记得:

提前履行出资义务:股东应严格按照公司章程和股东协议中规定的时间和金额履行出资义务。如果股东在转让股权前已经足额实缴了出资,那么在股权转让后,他就不需要再为公司的债务承担额外的责任。

进行股权转让时明确出资责任:在股权转让协议中,应明确约定未履行的出资义务由谁承担。如果受让股东知道或者应当知道存在未履行出资的情况,且仍然接受转让,那么他可能需要与转让股东共同承担连带责任。

修改公司章程关于股东认缴出资额与认缴出资期限:股东可以通过减资处理,修改公司章程中关于股东认缴出资额与认缴出资期限的条款,以减轻或免除未来的出资责任。但需要注意的是,减资行为必须符合法定程序,否则可能会被认定为无效,并且可能对债权人构成侵权。

进行尽职调查:转让股东在接受股权转让前,应进行详细的尽职调查,核实公司是否存在未履行出资的情况、公司用途。如果发现存在此类情况,在股权转让协议中明确约定由股东承担责任。

5. 进行公司之诉:起诉公司滥用职权,要求注销解散公司。