国家为了减轻纳税人负担,出台一系列税收优惠和补贴政策,单位、个人都有,一起来看看吧~

税收优惠

(企业篇)

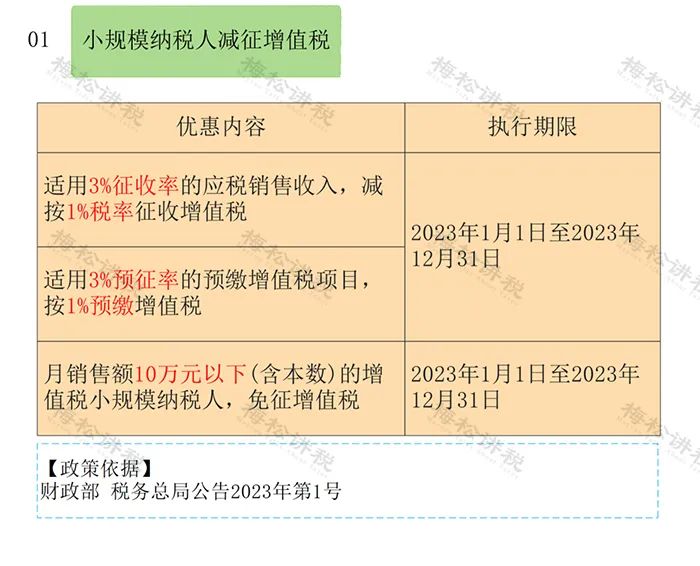

一、小规模纳税人减免增值税

二、小微企业税收优惠

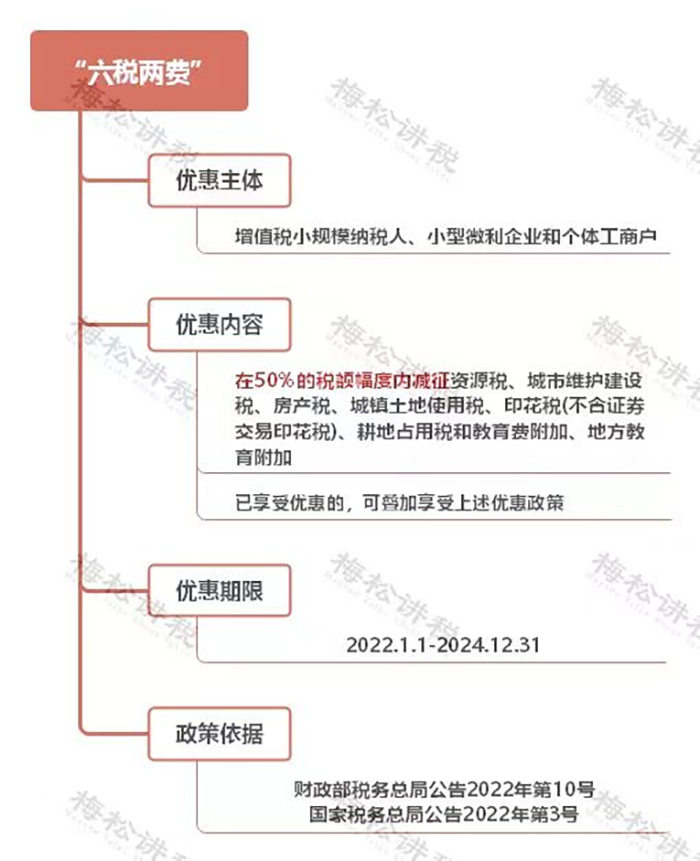

1、“六税两费”优惠

2、减免企业所得税

2022年1月1日至2024年12月31日,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

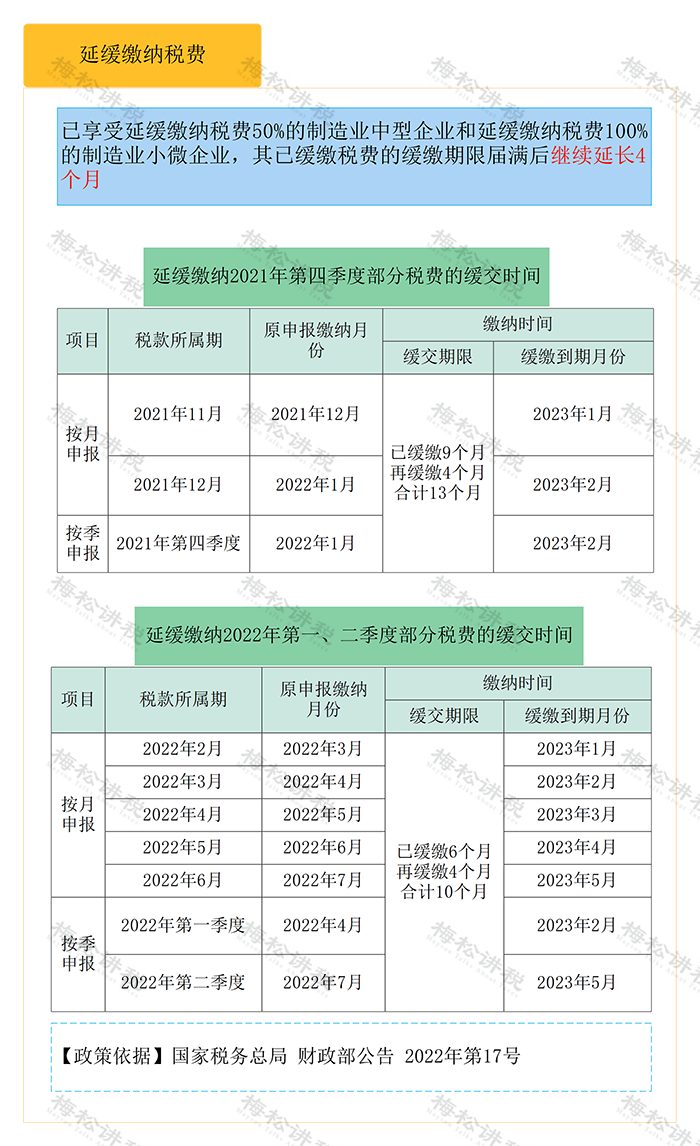

3、延缓缴纳税费

三、税前扣除相关

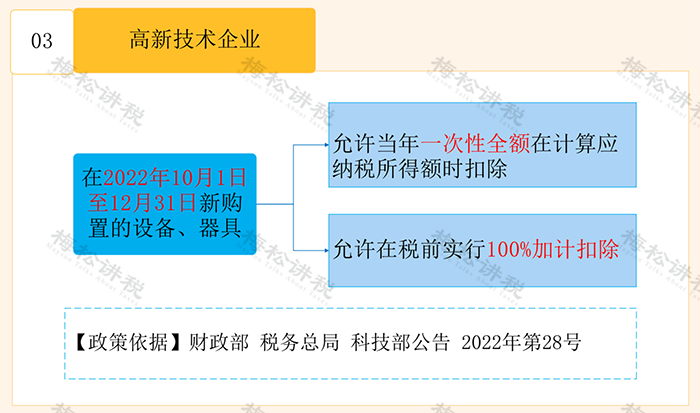

1、高新技术企业加计扣除

2、研发费用加计扣除

3、广宣费税前扣除

2021年1月1日—2025年12月31日,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除;

对签订广告费和业务宣传费分摊协议的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。

烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

【政策依据】

《财政部 税务总局关于广告费和业务宣传费支出税前扣除有关事项的公告》(财政部 税务总局公告2020年第43号)

四、其他事项优惠

1、金融机构部分利息收入免征增值税

对金融机构向小型企业、微利企业和个体工商户发放小额贷款取得的利息收入,免征增值税。执行期限延长至2023年12月31日。

【政策依据】

(1)《财政部 税务总局关于金融机构小微企业贷款利息收入免征增值税政策的通知》(财税〔2018〕91 号)

(2)《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)

2、企业间资金无偿借贷行为免征增值税

对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税,执行期限延长至2023年12月31日。

【政策依据】

(1)《财政部 税务总局关于明确养老机构免征增值税等政策的通知》(财税〔2019〕20 号)

(2)《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号

3、科技企业孵化器、大学科技园和国家备案众创空间优惠

【政策依据】

财税〔2018〕120号、财政部 税务总局公告2022年第4号

4、城市公交站场、道路客运站场、城市轨道交通系统税优惠政策

【政策依据】

财税〔2019〕11号、财政部 税务总局公告2022年第4号

5、农产品批发市场 农贸市场税收优惠

【政策依据】

财税〔2019〕12号、财政部 税务总局公告2022年第4号

6、经营公租房租金收入税收优惠

(1)对公租房免征房产税;

(2)对经营公租房所取得的租金收入,免征增值税。

公租房经营管理单位应单独核算公租房租金收入,未单独核算的,不得享受免征增值税、房产税优惠政策。执行期限延长至2023年12月31日。

【政策依据】

(1)《财政部 税务总局关于公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2019年第61号)

(2)《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)

7、扶贫货物捐赠免征增值税

对单位或个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。执行期限延长至2025年12月31日。

【政策依据】

(1)《财政部 税务总局 国务院扶贫办关于扶贫货物捐赠免征增值税政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第55号)

(2)《关于延长部分扶贫税收优惠政策执行期限的公告》(财政部 税务总局 人力资源社会保障部 国家乡村振兴局公告2021年第18号)

8、从事污染防治的第三方企业所得税优惠

自2019年1月1日起至2023年12月31日止,对符合条件的从事污染防治的第三方企业(以下称第三方防治企业)减按15%的税率征收企业所得税。

【政策依据】

财政部 税务总局 国家发展改革委 生态环境部公告2019年第60号、财政部 税务总局公告2022年第4号

9、西部大开发企业所得税政策

2021年1月1日—2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。

【政策依据】

《财政部 税务总局 国家发展改革委关于延续西部大开发企业所得税政策的公告》(财政部公告2020年第23号)

各项补贴

(企业篇)

税收优惠

(个人篇)

一、全年一次性奖金优惠

单独申报延长至2023年12月31日。

【政策依据】

财税〔2018〕164号、财政部 税务总局公告2021年第42号

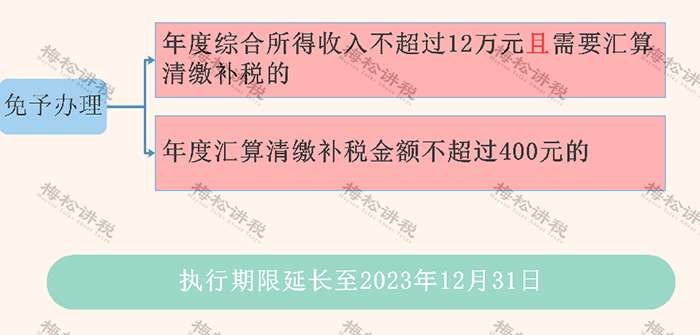

二、免于办理个税综合所得汇算清缴优惠

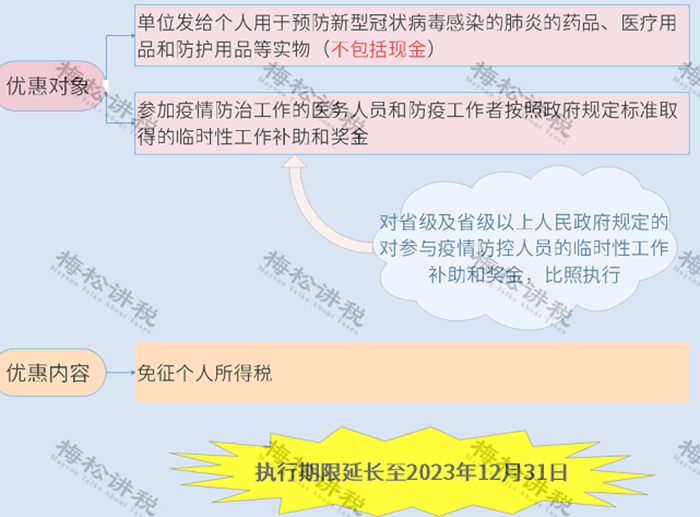

三、支持新冠肺炎疫情有关个税优惠

政策依据:

财政部 税务总局公告2020年第10号、财政部 税务总局公告2022年第4号

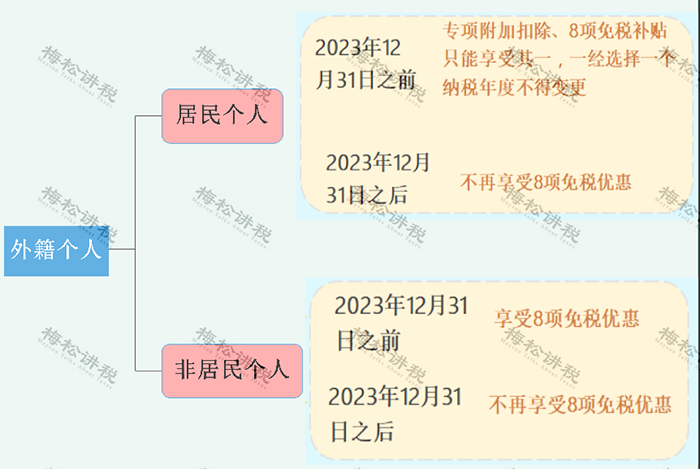

四、外籍个人优惠

8项补贴汇总如下:

【政策依据】

财政部 税务总局公告2021年第43号、财税〔2018〕164号

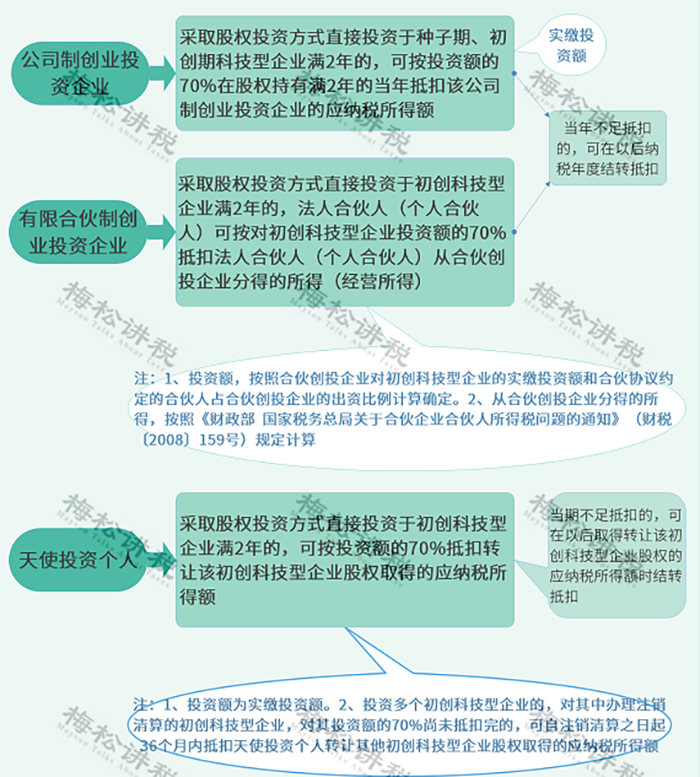

五、创业投资企业、天使投资个人优惠

【政策依据】

财政部 税务总局公告2022年第6号、财税〔2018〕55号

六、中央负责人任期激励优惠

【政策依据】

财政部 税务总局公告2021年第43号、财税〔2018〕164号

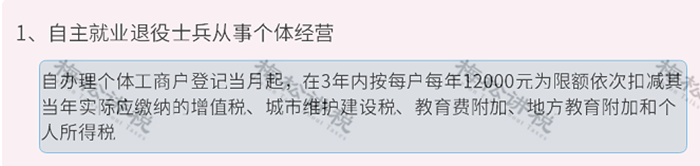

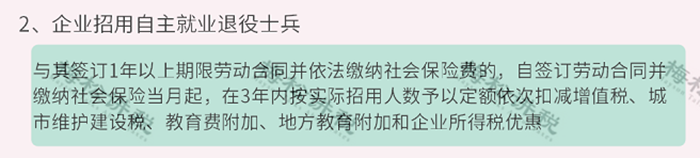

七、退役士兵创业就业税收优惠

优惠时间延长至2023年12月31日。

【政策依据】

财税〔2019〕21号、财政部 税务总局公告2022年第4号

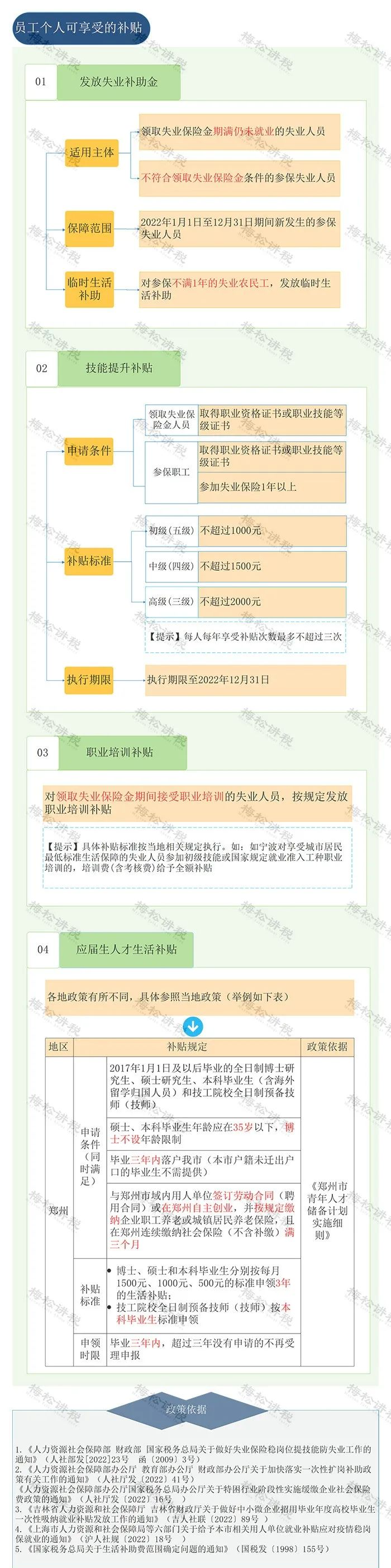

各项补贴

(个人篇)