省建设厅 省科技厅关于加快推进住房城乡建设领域科技创新的指导意见

2024-10-07 22:53:29

【浙江省】关于2024年度享受增值税加计抵减政策的集成电路企业清单制定工作有关要求的通知

2024-10-07 20:36:09

税越启杭|基层杭行之西湖区税务局

2024-10-04 18:52:44

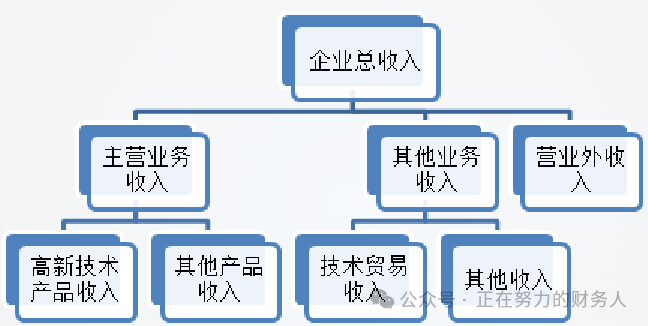

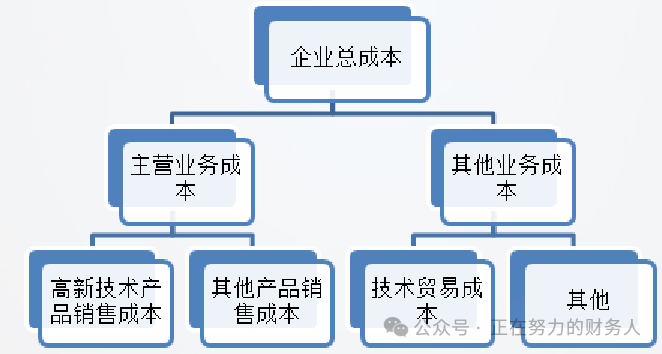

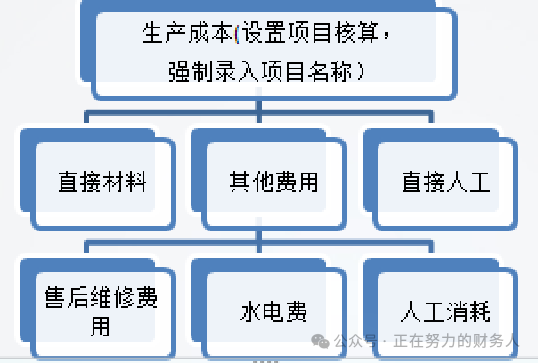

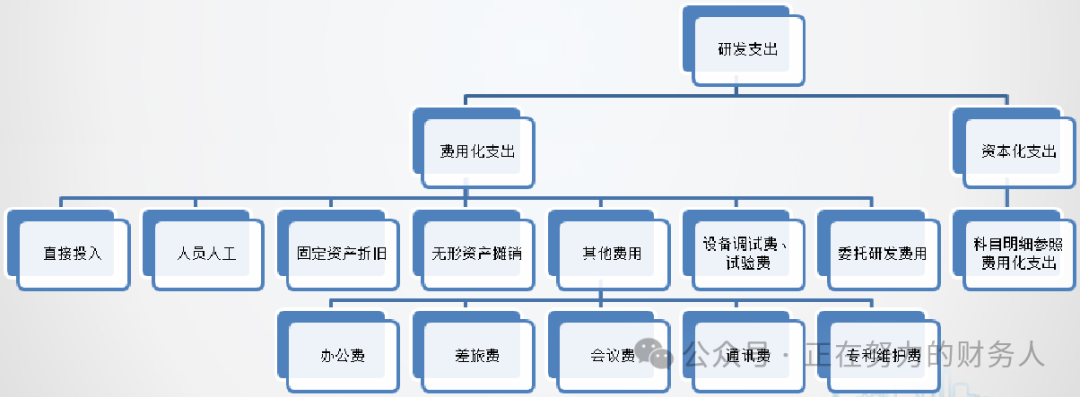

高新技术企业会计核算——科目设置

2024-09-29 16:31:19

《杭州市“新雏鹰”企业培育管理办法》政策解读

2024-09-27 12:04:39

关于印发《浙江省制造业“智能制造”研发费用加计扣除政策指引(2024 版)》的通知

2024-09-19 13:22:38