一、国有股权转让的主要方式

根据《企业国有资产交易监督管理办法》的规定,企业国有资产交易的类型主要包括产权转让、增资及资产转让三类。其中,企业国有产权转让是指履行出资人职责的机构、国有及国有控股企业、国有实际控制企业转让其对企业各种形式出资所形成权益的行为。增资是指国有及国有控股企业、国有实际控制企业增加资本的行为,但政府以增加资本金方式对国家出资企业的投入除外;资产转让是指国有及国有控股企业、国有实际控制企业的重大资产转让行为。

国有股权转让属于产权转让的范畴,其转让方式分为非公开协议转让与产权交易所公开挂牌转让两种,具体如下:

(一) 国有股权非公开协议转让

非公开协议转让是国有股权转让的特殊情形,需严格满足法律规定的适用条件方可实施。根据《企业国有资产交易监督管理办法》第三十一条规定,符合下列情形之一的产权转让,可采取非公开协议转让方式:

1. 涉及主业处于关系国家安全、国民经济命脉的重要行业和关键领域企业的重组整合,对受让方有特殊要求,企业产权需要在国有及国有控股企业之间转让的,经国资监管机构批准,可以采取非公开协议转让方式;2.同一国家出资企业及其各级控股企业或实际控制企业之间因实施内部重组整合进行产权转让的,经该国家出资企业审议决策,可以采取非公开协议转让方式。

(二) 国有股权公开挂牌转让

除符合前述法定非公开协议转让情形外,国有股权转让原则上应当在依法设立的产权交易场所公开进行。《中华人民共和国企业国有资产法》第五十四条明确规定:“国有资产转让应当遵循等价有偿和公开、公平、公正的原则。除按照国家规定可以直接协议转让的以外,国有资产转让应当在依法设立的产权交易场所公开进行。转让方应当如实披露有关信息,征集受让方;征集产生的受让方为两个以上的,转让应当采用公开竞价的交易方式。”《企业国有资产交易监督管理办法》第十三条亦作出配套规定:“国有产权转让原则上通过产权市场公开进行。”。

二、国有股权转让的基本流程

(一)内部决策与外部审批阶段

1、国有企业按“三重一大”要求,履行内部决策。

① 可行性研究和方案论证

《企业国有资产交易监督管理办法》第十条规定,转让方应当按照企业发展战略做好产权转让的可行性研究和方案论证。产权转让涉及职工安置事项的,安置方案应当经职工代表大会或职工大会审议通过;涉及债权债务处置事项的,应当符合国家相关法律法规的规定。《企业国有资产交易操作规则》第五条规定, 转让方应当对产权转让的必要性和可行性进行研究,制定产权转让方案。

产权转让方案应当包括:转让标的基本情况;企业产权转让的必要性、可行性;是否涉及职工安置及相关安排;标的企业涉及的债权、债务等处理安排;定价依据、价款支付方式和期限要求等交易条件;其他相关内容。

② 形成书面决议

《企业国有资产交易监督管理办法》第九条 产权转让应当由转让方按照企业章程和企业内部管理制度进行决策,形成书面决议。国有控股和国有实际控制企业中国有股东委派的股东代表,应当按照本办法规定和委派单位的指示发表意见、行使表决权,并将履职情况和结果及时报告委派单位。

2、履行国资委审批程序

并非任何国有企业股权转让都需要国资委审批,依据《企业国有资产交易监督管理办法》等规定,审批主体需根据企业层级、股权转让场景等差异区分,部分情形可由国家出资企业自行审批,具体分类如下:

(1)需国资委审批的情形

国家出资企业自身股权重大转让

适用情形:① 国资委审核国家出资企业的产权转让事项;② 若转让后国家不再拥有该企业控股权,国资委须报本级人民政府批准。

特殊子企业的跨集团外部产权转让

适用情形:① 适用对象为 “主业涉及国家安全、国民经济命脉重要行业 / 关键领域,且承担重大专项任务” 的子企业;② 排除情形:集团内部及控股子企业间转让、原股东同比例增资等不适用。

非公开协议转让的特定情形

适用情形:涉及主业处于关系国家安全、国民经济命脉的重要行业和关键领域企业的重组整合,对受让方有特殊要求,且企业产权需在国有及国有控股企业之间转让。

(2)可由国家出资企业自行审批

普通子企业常规转让

适用情形:① 国家出资企业制定子企业产权转让管理制度,明确内部审批权限;② 适用对象为非重要子企业的普通产权转让。

集团内部重组转让

适用情形:同一国家出资企业及其各级控股企业或实际控制企业之间,因实施内部重组整合进行产权转让。

特殊子企业的内部转让

适用情形:前述 “承担重大专项任务的特殊子企业” 的产权在集团公司及其控股子企业之间转让,或集团及其控股子企业参与该企业增资、原股东同比例增资。

拓展

关系国家安全、国民经济命脉的重要行业和关键领域企业具体指哪些行业和企业?

国资委回复:对于命脉行业,包括军工国防科技、电网电力、石油石化、电信、煤炭、民航、航运、金融、文化9个行业。关键领域,包括重大装备制造、汽车、电子信息、建筑、钢铁、有色金属、化工、勘察设计、科技9个领域。

(二)审计与资产评估阶段

1、委托进行审计

《企业国有资产交易监督管理办法》第十一条规定,产权转让事项经批准后,由转让方委托会计师事务所对转让标的企业进行审计。涉及参股权转让不宜单独进行专项审计的,转让方应当取得转让标的企业最近一期年度审计报告。

2、委托资产评估

《企业国有资产交易监督管理办法》第十二条规定,对按照有关法律法规要求必须进行资产评估的产权转让事项,转让方应当委托具有相应资质的评估机构对转让标的进行资产评估,产权转让价格应以经核准或备案的评估结果为基础确定。

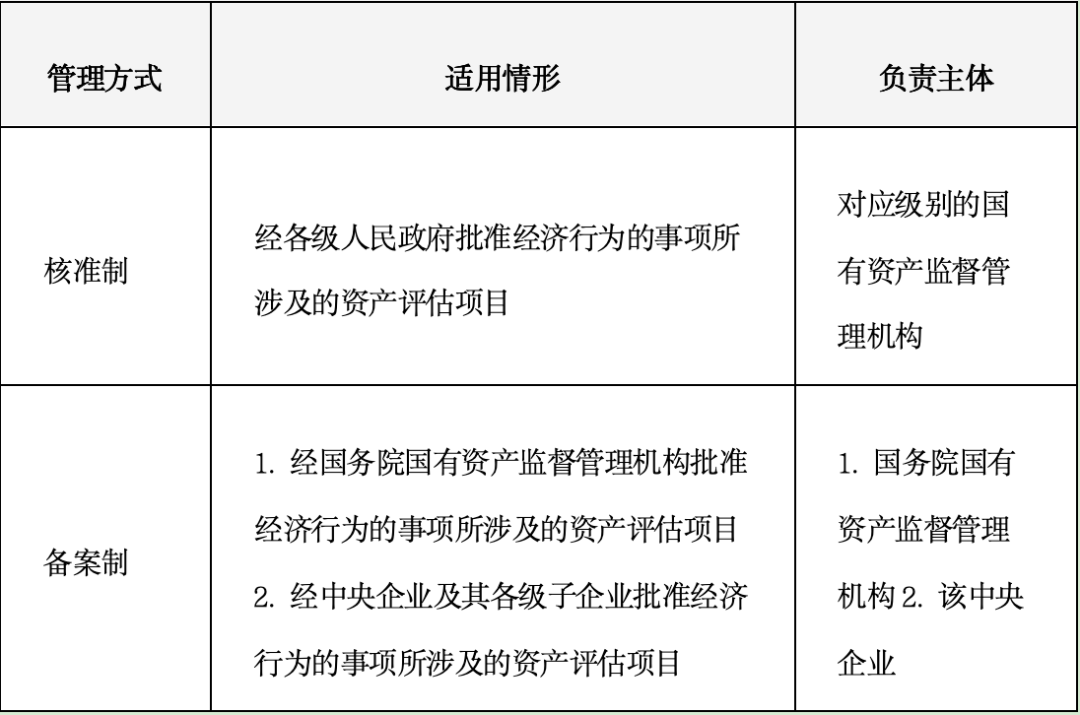

(1)明确资产评估的核准制和备案制

(2)明确不需要资产评估的事项

《关于优化中央企业资产评估管理有关事项的通知》第二款(一)中央企业及其子企业发生以下经济行为时,依照相关法律和企业章程履行决策程序后,可以不对相关标的进行评估:

1.符合国资监管有关规定无偿划转股权、资产;2.履行出资人职责的机构对国家独资、全资出资企业增资、减资;3.国有独资、国有全资企业之间进行交易;4.企业原股东同比例增资、减资;5.有限责任公司整体变更为股份有限公司或者股份有限公司变更为有限责任公司,股东及其持股比例不变;6.中央企业内部同一控制下的母公司与其独资、全资子企业之间,或独资、全资子企业之间以及股东及其持股比例完全相同的子企业之间进行交易;7.解散注销未发生债务或已将债务清偿且不涉及非货币资产在不同股东之间分配的企业,或资产、负债由原股东承继的一人有限责任公司;8.拟通过公开挂牌方式转让无法获取标的企业资料的参股股权以及账面原值低于500万元(含500万元)的存货、固定资产等,或出售、租赁能够获取公开市场价格的房产。

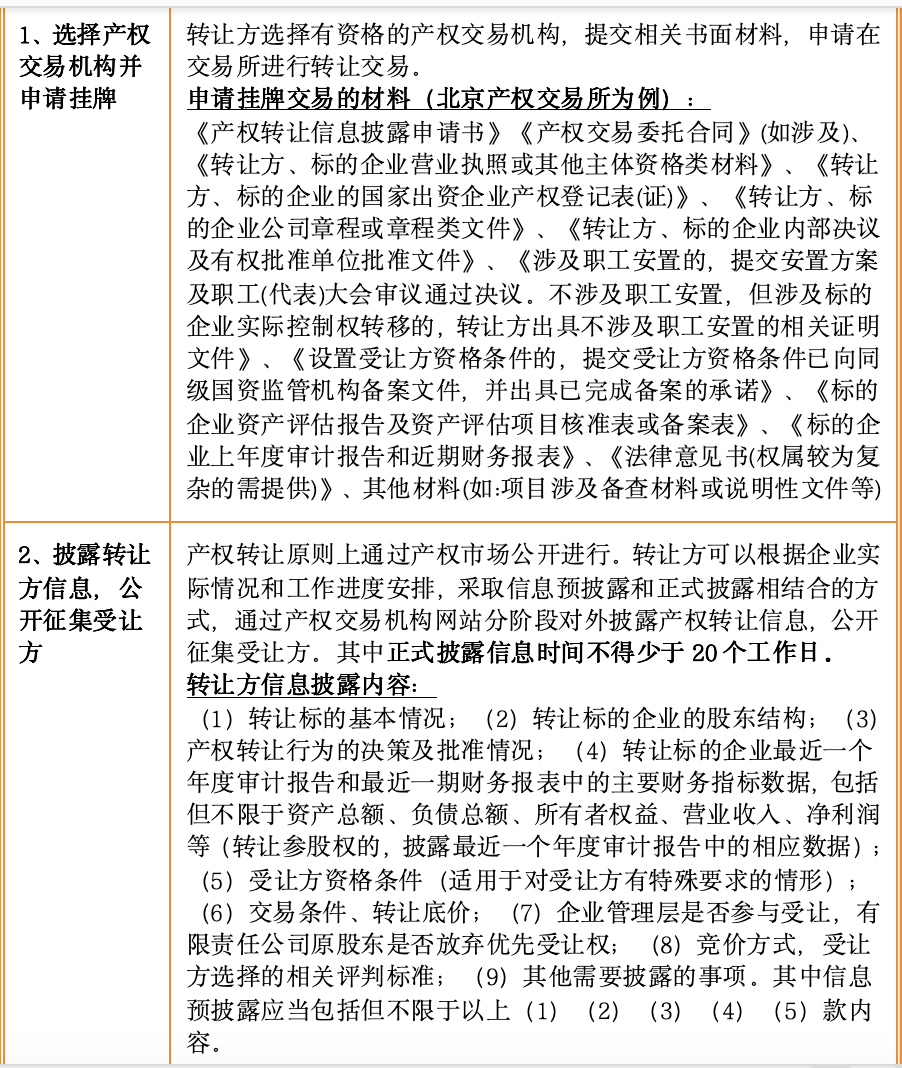

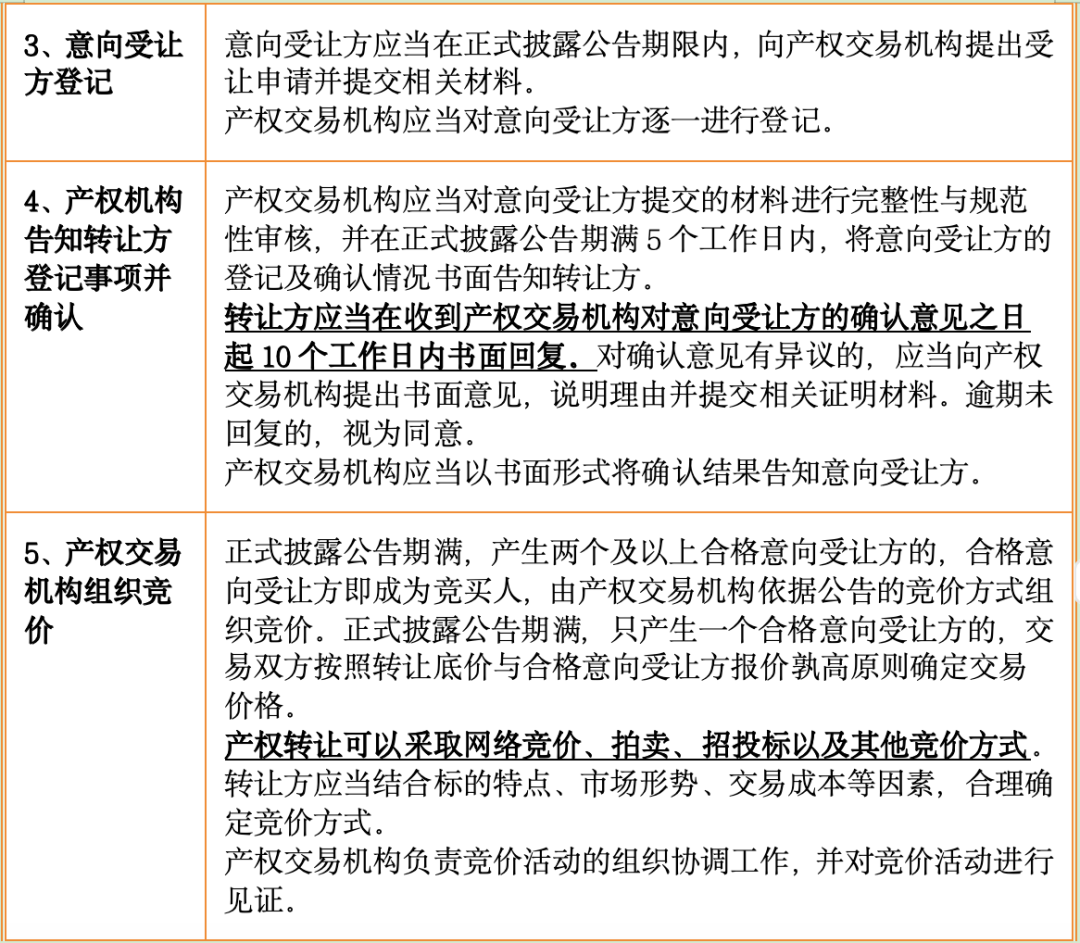

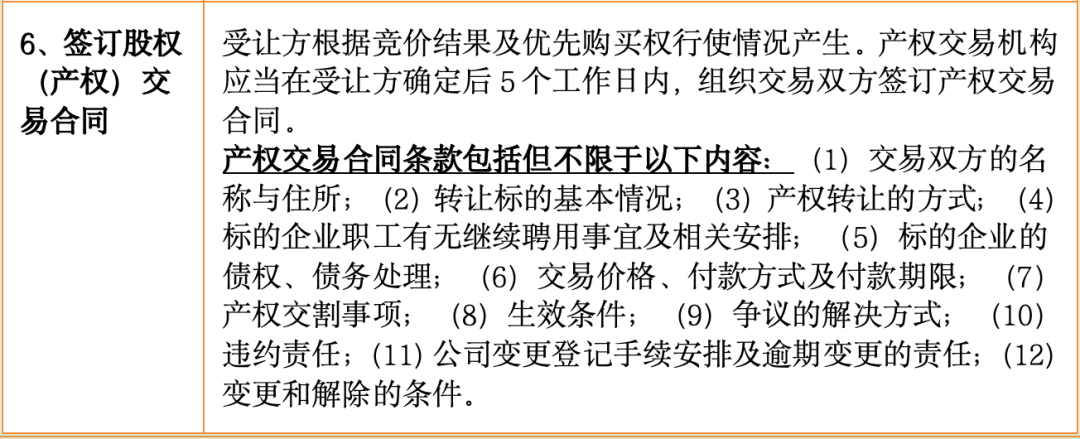

(三)公开挂牌交易阶段

符合非公开协议转让法定情形的,交易双方可签订转让协议,依法办理股权转让及工商变更登记等手续;除此以外的情形,转让方应当将国有股权在依法设立的产权交易机构公开挂牌交易,根据《企业国有资产交易操作规则》相关内容整理如下:

(四)交易价款支付与变更登记阶段

1、支付交易价款

交易双方签订产权交易合同,受让方依据合同约定支付交易价款,且交易双方支付服务费用后,产权交易机构在3个工作日内出具交易凭证。

交易凭证应当载明:转让标的名称、项目编号、转让方名称、受让方名称、转让底价、转让标的评估结果、交易价格、成交方式、支付方式、产权交易机构鉴证结论等内容。

产权交易机构应当在出具交易凭证后,将交易结果通过网站对外公告。公告内容包括交易标的名称、转让标的评估结果、转让底价、交易价格,公告期不少于5个工作日。

2、办理变更登记

交易凭证出具后,转让方应当按照相关规定办理企业国有产权变动登记及市场主体变更登记手续,受让方、产权交易机构应当配合并提供材料。

国有股权转让的合规性与实操性密不可分,唯有精准把握政策边界、严格遵循流程规范、坚守合规底线,才能实现国有资产保值增值与交易效率的平衡,为国企资本运作提供坚实保障。

来源:网络