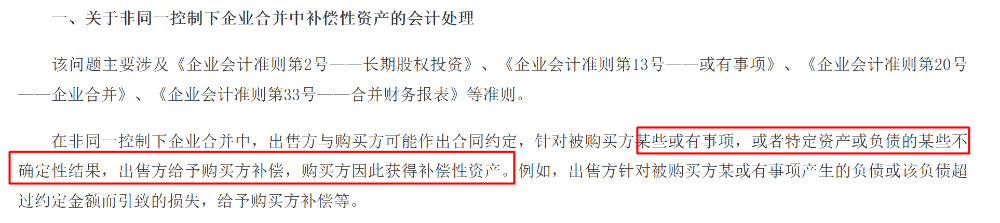

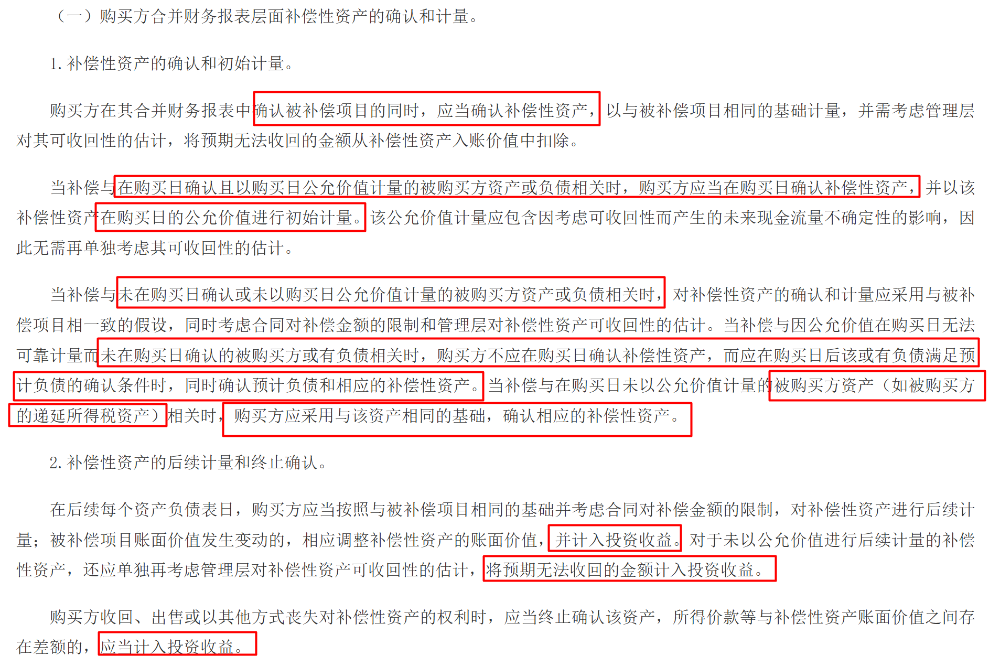

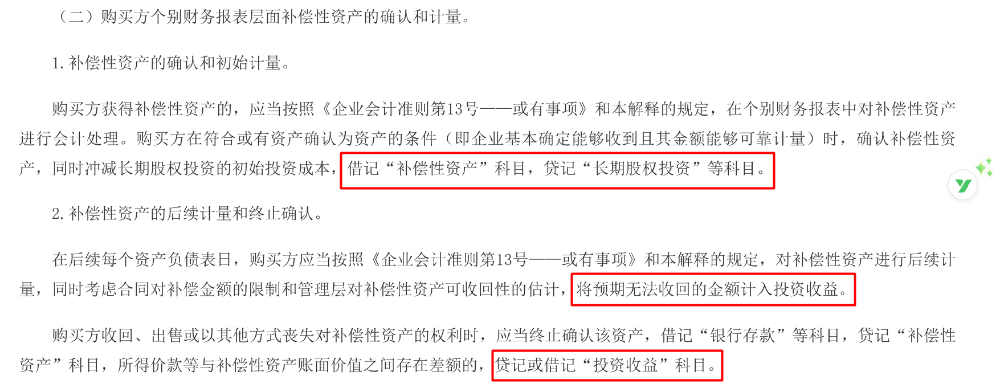

近日,财政部发布企业会计准则解释第19号,新增“补偿性资产”会计科目,对此,分享如下:补偿性资产,顾名思义是具有补偿性质,是出售方对购买方的补偿,购买方对该补偿确认为一项资产。具体分析如下:根据本解释,包含某些或有事项或特定资产或负债的某些不确定性结果,例如标的公司有未决诉讼可能的赔偿(或有事项)、应收账款回款情况不确定(特定资产)、银行借款可能被收取违约金(特定负债)。根据或有事项准则,或有资产是指过去的交易或者事项形成的潜在资产,其存在须通过未来不确定事项的发生或不发生予以证实。据此,补偿性资产满足或有资产的定义。根据或有事项准则,或有事项形成的或有资产只有在企业基本确定能够收到的情况下,才转化为真正的资产,从而应当予以确认。因此,个别报表层面在基本确定能收到的情况下,确认补偿性资产,根据本解释,新增补偿性资产科目,会计处理为:后续每个资产负债表日,根据最新的预计,调整补偿性资产账面价值,差额计入投资收益。根据本解释,不需要按或有事项准则,在基本确定能收到时才确认,而是“在确认被补偿项目的同时,应当确认补偿性资产”。也就是说,购买方补偿性资产的确认时点与标的企业补偿项目确认时点一致。如果购买日确认了补偿项目,则同时确认补偿性资产;如果购买日尚不能确认补偿项目(如未决诉讼的预计负债),则也不应确认补偿性资产,待购买日后标的企业确认了预计负债,购买方同时确认补偿性资产。1、购买日,收购标的确认补偿项目,购买方同时做如下会计处理:在原合并长投抵消分录的基础上,做一笔确认补偿性资产的处理:

后续每个资产负债表日,根据最新的预计,调整补偿性资产账面价值,差额计入投资收益。2、购买日收购标的未确认补偿项目,购买日后确认,购买方同时做如下会计处理: 贷:商誉/投资收益(购买日后12个月内调整商誉,超过12个月则计入投资收益)。以上处理依据是结合本准则解释规定,并参照《准则应用指南汇编》(2024)企业合并准则对或有对价的处理之规定:“购买日后12个月内出现对购买日已存在情况的新的或者进一步证据而需要调整或有对价的,应当予以确认并对原计入合并商誉的金额进行调整;其他情况下发生的或有对价变化或调整,应当区分下列情况进行会计处理:或有对价为权益性质的,不进行会计处理;或有对价为资产或负债性质的,按照相应章有关规定处理,如果属于第二十二章金融工具确认和计量中的金融工具,应采用公允价值计量,公允价值变化产生的利得和损失应按该章规定计入当期损益;如果不属于第二十二章金融工具确认和计量中的金融工具,应按照第十四章或有事项或其他相应章处理。”后续每个资产负债表日,根据最新的预计,调整补偿性资产账面价值,差额计入投资收益。我们理解是购买日前的补偿项目已经在对价中体现,因此无需单独确认补偿性资产。大家有好的想法也欢迎留言。我们常见的或有对价是由业绩承诺产生,比如业绩对赌条款会约定,未来三年的净利润要达到一定金额,如果未实现,则被购买方要返还相应股票或现金补偿,如果实现,则购买方有奖励。主要区别有二:一是支付方向方面:或有对价可能是出售方支付给购买方,也可能是购买方支付给出售方,而补偿性资产只能是被购买方对购买方的补偿,也就是被购买方支付给购买方;二是核算方面:或有对价是根据金融工具准则,初始确认为金融资产/负债,后续变动计入公允价值变动损益,而补偿性资产依据本解释规定,初始确认为补偿性资产科目,后续变动计入投资收益。20×4年1月1日(购买日),A向B购买甲公司100%股权。购买日,甲公司有一项未决诉讼,A与B约定,如果赔偿金额超过200万,则B向A支付超过部分的金额。购买日,甲公司确认预计负债300万。会计处理分析如下:购买日尚不能基本确定收到补偿金100万,因此不确认补偿性资产。本解释明确冲减长期股权投资,但如此会在合并层面影响商誉,如果是购买日后12个月确认补偿性资产,那么届时也会影响合并商誉,这与企业合并准则或有对价之规定(见前文)不一致。为使得本解释和或有对价规定处理一致,我们理解,在合并层面,抵消长投的不调整商誉,而是计入投资收益,此处也欢迎大家留言探讨。七、列报

新增会计科目“补偿性资产”,根据流动性列示在其他流动资产或其他非流动资产项目。

八、新旧衔接

准则施行日存在的补偿性资产,按会计政策变更追溯调整;准则施行日已收回、出售或以其他方式丧失对补偿性资产权利的,不再进行追溯调整。

2848

2848