浙江敬业会计师事务所精准把握国家科技政策导向,围绕2025年的国家重点研发计划管理制度体系化建设契机,深度聚焦项目管理与经费管理的要求,结合多年科技经费全过程管理经验,我所将系统整合政策解读形成《敬业视野·科经笔记》系列,助力科研主体提升项目执行效能与资金使用合规性,为推动国家科技创新提供专业支撑。

今天我们来聊聊《中央财政科技计划项目(课题) 结题审计指引暂行办法》↓

目的:规范科研经费审计。贯彻《国务院办公厅关于进一步规范财务审计秩序促进注册会计师行业健康发展的意见》(国办发〔2021〕30号)《国务院办公厅关于改革完善中央财政科研经费管理的若干意见》(国办发〔2021〕32号)及有关科研项目资金管理政策,指导注册会计师执行中央财政科技计划项目(课题)结题审计工作,明确明确工作要求,保证工作质量,减轻科研人员负担。

【一】风险评估(了解被审计单位及项目(课题)基本情况):

1.被审计单位情况及主管部门

2.中央财政科技计划项目(课题)资金管理适用的相关法律法规及其他规定

3.被审计单位研究开发部门的设置

4.科研项目(课题)立项基本情况

5.科研项目(课题)实施情况

6.科研项目资金会计政策合规性审查

7.被审计单位对科研项目(课题)资金会计政策的选择和运用是否符合适用的会计准则、财务制度和国家有关法律法规,是否符合被审计单位的具体情况

8.被审计单位的项目(课题)在内部是否完全公开和公示,并接受内部监督

9.科研资金管理合规性审查

10.被审计单位对国家最新科研资金管理政策的落实情况,是否根据国家最新政策制定内部相关规定,是否设置了科研财务助理以及科研财务助理的胜任能力

11.被审计单位是否接受过国家其他相关部门检查和审计,是否有可利用的检查结果

12.被审计单位是否建立了内部审计机构,并开展过相关内部审计和检查,是否有可利用的 内部检查结果

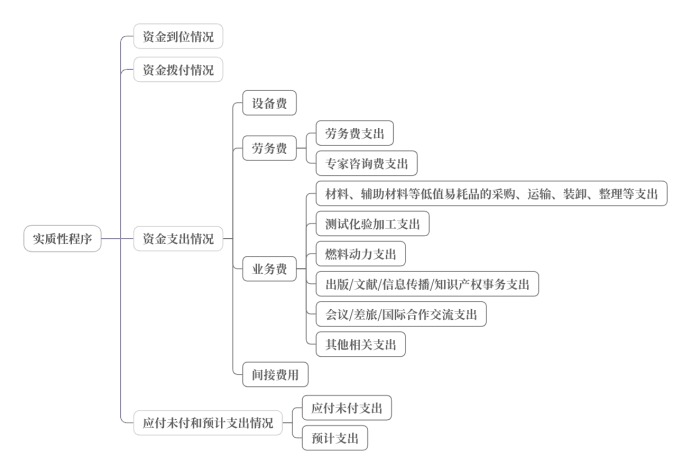

【二】实质性程序(重点需关注):

1.设备费支出情况:

检查设备费支出时间、签订合同时间、付款时间、发票时间及到货时间是否均在项目执行期内 (合同尾款可在执行期后),仪器设备(购置、试制使用及管理是否与预算或调剂批复一致,如存在差异,查明原因,并披露差异情况;

2.劳务费-劳务性支出情况:

抽查劳务性支出发放清单,检查是否列支项目(课题)执行期外发生的支出,检查是否存在超 范围列支的情况,如事业单位的在编人员工资、企业在职人员工资等;

3.其中业务费中发生的测试化验加工支出情况:

关注检验、测试、化验、加工承担单位是否具有相应资质或能力,收费是否公允;

关注检验、测试、化验等是否取得结果报告或分析测试报告等成果性资料;

业务费中发生的专利费等知识产权支出情况,检查相关合同、支出发票、专利权证书或申报受理函件等,判断是 否在本项目(课题)中列支非本项目(课题)形成的专利申请支出和维护支出;

【三】审计报告

《国家重点研发计划资金管理办法》财教〔2025〕2号第三十九条:

第三十九条 重点研发计划项目资金管理使用不得存在以下行为:

(一)编报虚假预算;

(二)未对重点研发计划资金进行单独核算;

(三)列支与本项目任务无关的支出;

(四)未按规定执行和调剂预算、违反规定转拨重点研发计划资金;

(五)虚假承诺其他来源资金;

(六)通过虚假合同、虚假票据、虚构事项、虚报人员等弄虚作假,转移、套取、报销重点研发计划资金;

(七)截留、挤占、挪用重点研发计划资金;

(八)设置账外账、随意调账变动支出、随意修改记账凭证、提供虚假财务会计资料等;

(九)使用项目资金列支应当由个人负担的有关费用和支付各种罚款、捐款、赞助、投资,偿还债务等;

(十)其他违反国家财经纪律的行为。

完成审计工作【会计师事务所必须在报备名单中选择】

根据相关审计准则确定是否已经获取了充分、适当的审计证据 评价未更正违规事项单独或汇总起来是否重大,针对被审计单位科研项目(课题出具审计报告)

浙江敬业会计师事务所

2025年6月23日