尊敬的纳税人:

根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局2016年第42号公告,以下简称42号公告)规定,请符合关联申报条件的纳税人在报送年度企业所得税纳税申报表时附送《中华人民共和国企业年度关联业务往来报告表(2016年版)》,符合同期资料准备条件的纳税人做好同期资料相关文档的准备工作。

实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业,符合以下两种情形之一的,应进行关联申报:

情形一:年度内与其关联方发生业务往来的,在报送年度企业所得税纳税申报表时,应当附送《中华人民共和国企业年度关联业务往来报告表(2016年版)》。

情形二:年度内未与其关联方发生业务往来,但符合42号公告第五条规定需要报送国别报告的,需填报《中华人民共和国企业年度关联业务往来报告表(2016年版)》的G000000《报告企业信息表》和G114010-G114031国别报告的6张表。

存在下列情形之一的,需填报国别报告:

1.该居民企业为跨国企业集团的最终控股企业,且其上一会计年度合并财务报表中的各类收入金额合计超过55亿元;

2.该居民企业被跨国企业集团指定为国别报告的报送企业。

最终控股企业为中国居民企业的跨国企业集团,其信息涉及国家安全的,可以按照国家有关规定,豁免填报部分或者全部国别报告。

企业年度内未与其关联方发生业务往来,且不符合国别报告报送条件的,无需进行关联申报。

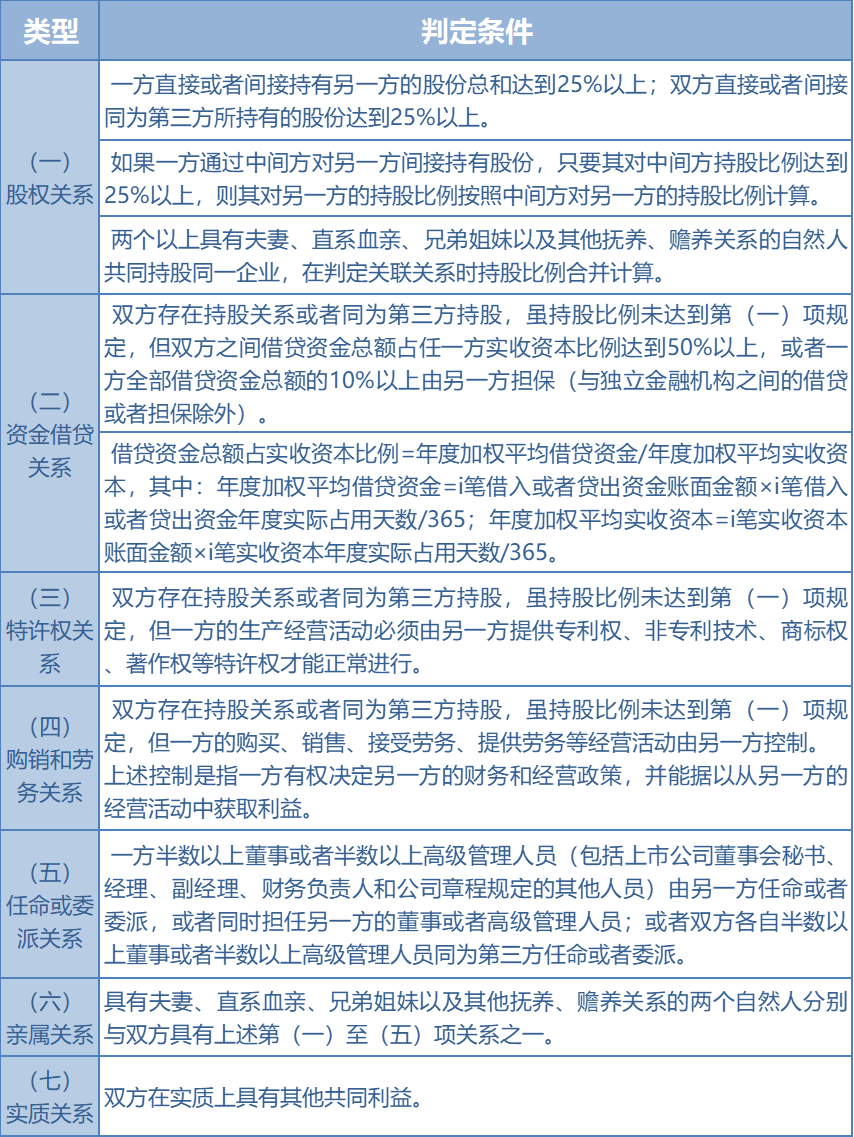

根据42号公告第二条,企业与其他企业、组织或者个人具有下列关系之一的,构成公告所称关联关系:

根据42号公告第三条,仅因国家持股或者由国有资产管理部门委派董事、高级管理人员而存在上表第(一)至(五)项关系的,不构成公告所称关联关系。

特别提醒:《国家税务总局关于进一步深化税务领域“放管服”改革 培育和激发市场主体活力若干措施的通知》(税总征科发〔2021〕69号,以下简称2021年69号文)第二条第(九)项明确,企业与其他企业、组织或者个人之间,一方通过合同或其他形式能够控制另一方的相关活动并因此享有回报的,双方构成关联关系,应当就其与关联方之间的业务往来进行关联申报。

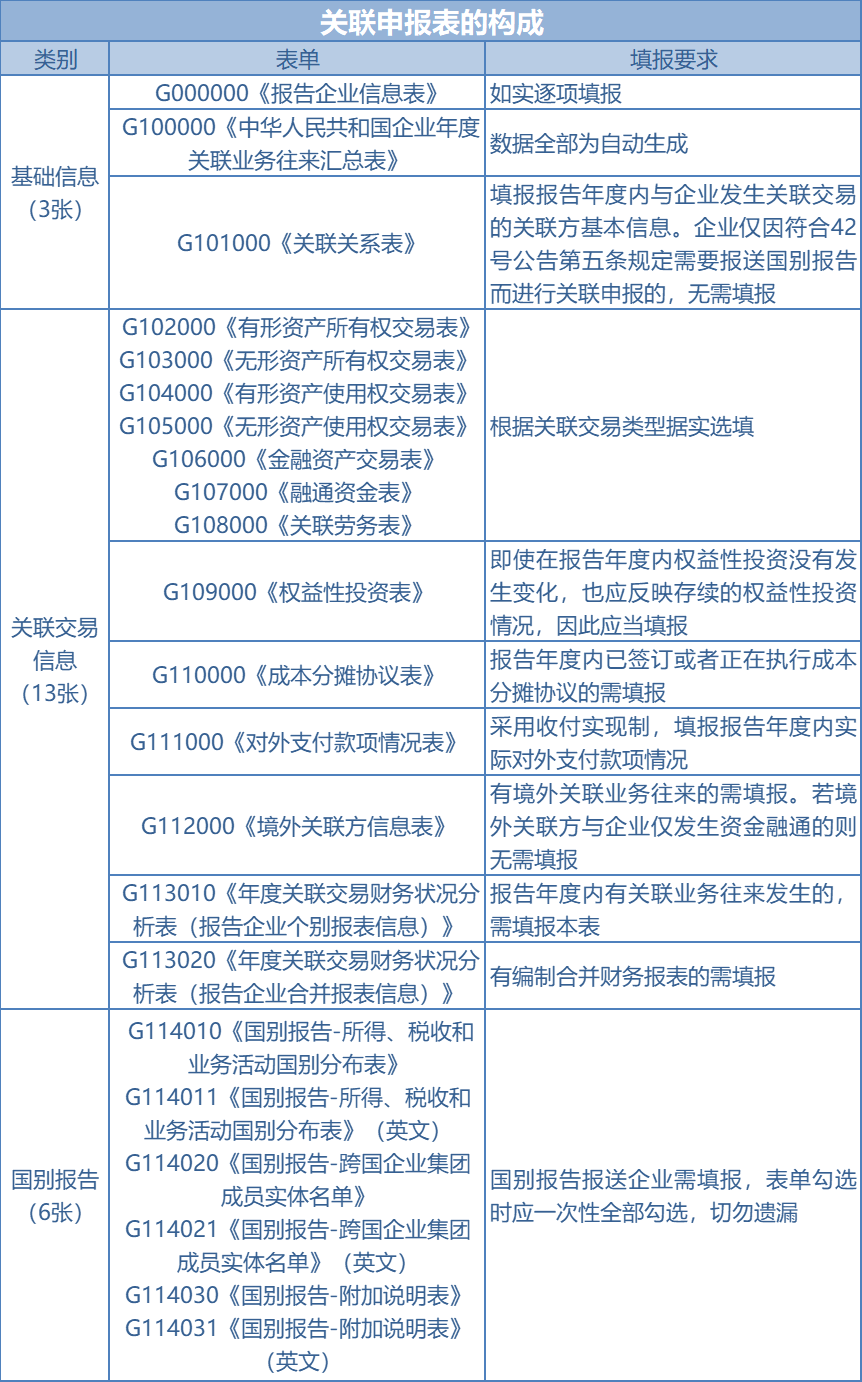

《中华人民共和国企业年度关联业务往来报告表(2016版)》一共包括22张附表,分为三部分。

特别提醒:

1.G000000《报告企业信息表》中“123被指定为国别报告的报送企业”、“124本年度准备同期资料”、“125执行预约定价安排”、“126签订或者执行成本分摊协议”,应根据企业实际情况勾选,切不可随意勾选。

2.不符合国别报告报送条件的企业,在初始表单勾选时,不应勾选G114010-G114031这6张国别报告信息表。

企业需在2025年5月31日前(与企业所得税年报申报期限一致),就2024年度的关联业务往来向主管税务机关报送《中华人民共和国企业年度关联业务往来报告表(2016年版)》。

企业在规定期限内报送年度关联业务往来报告表确有困难,需要延期的,应当按照《税收征管法》第二十七条及其实施细则第三十七条的有关规定办理。

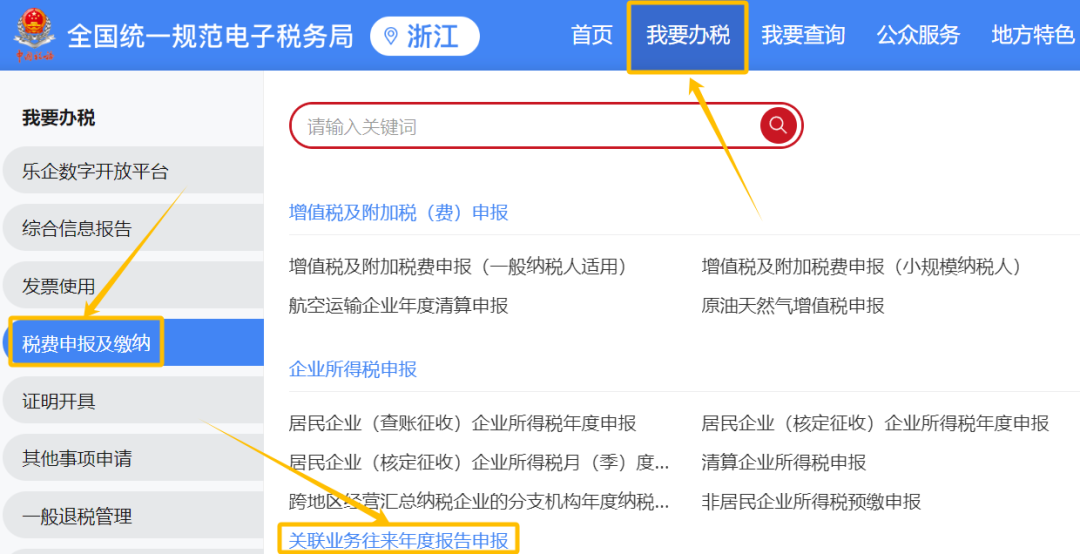

纳税人可以通过直接上门(办税服务厅)申报和网上(电子税务局)申报两种方式进行关联申报。

推荐纳税人采用网上申报方式进行关联申报,电子税务局提供清晰的填报指引和提示,帮助纳税人更方便、快捷和准确地完成申报。

登录浙江省电子税务局(https://etax.zhejiang.chinatax.gov.cn),点击“我要办税”—“税费申报及缴纳”—企业所得税申报类别下“关联业务往来年度报告申报”进入申报界面,按要求进行在线申报。

特别提醒:

1.纳税人须先完成2024年度企业所得税年度申报,方可进行关联申报。

2.纳税人登录电子税务局后,“我的待办”区域内无该申报表待办提醒,需手动按照如上路径点击进入申报界面。

3.请纳税人尽早登陆电子税务局并及时完成关联申报,以免出现临近截止日期网络拥堵的情况。

一、

准备条件

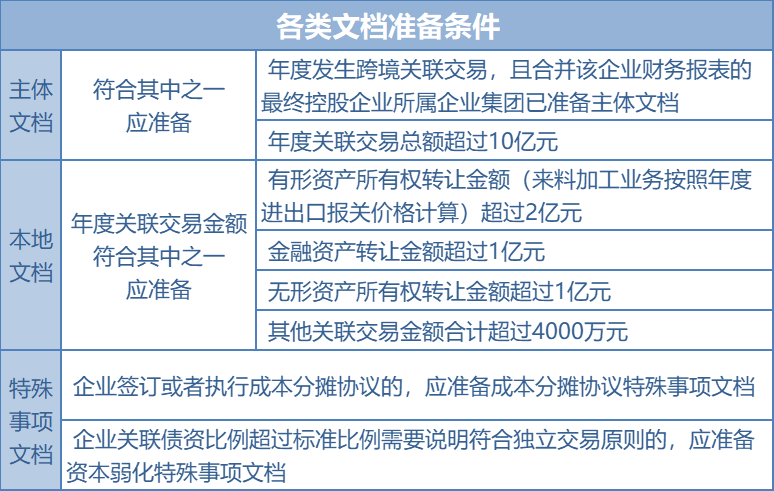

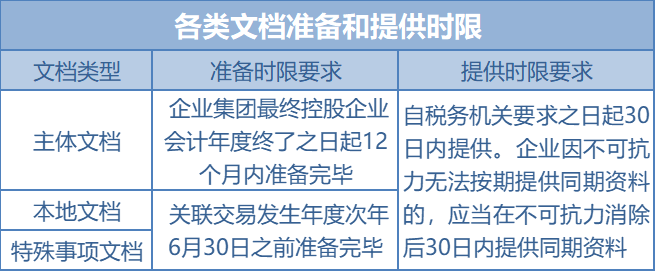

同期资料包括主体文档、本地文档和特殊事项文档。企业若满足其中一种文档的准备条件就要准备相应的同期资料文档。存在一个企业需准备多种文档的可能性。

特别提醒:

1.根据《国家税务总局关于发布〈特别纳税调查调整及相互协商程序管理办法〉的公告》(国家税务总局公告2017年第6号)第二十八条,企业为境外关联方从事来料加工或者进料加工等单一生产业务,或者从事分销、合约研发业务,原则上应当保持合理的利润水平。上述企业如出现亏损,无论是否达到42号公告中的同期资料准备标准,均应当就亏损年度准备同期资料本地文档。

2.根据2021年69号文,企业与其他企业、组织或者个人之间,一方通过合同或其他形式能够控制另一方的相关活动并因此享有回报的,双方构成关联关系。如企业满足同期资料准备条件,应准备相应同期资料文档。

二、

可以免除准备的情形

符合以下情形之一的,可免除准备全部或部分同期资料:

1.企业仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。

2.企业执行预约定价安排的,可以不准备预约定价安排涉及关联交易的本地文档和特殊事项文档,且关联交易金额不计入同期资料本地文档的关联交易金额范围。

三、

准备要求

1.同期资料应当使用中文,并标明引用信息资料的出处来源;

2.同期资料应当加盖企业印章,并有法定代表人或者法定代表人授权的代表签章;

3.企业合并、分立的,应当由合并、分立后的企业保存同期资料;

4.同期资料应当自税务机关要求的准备完毕之日起保存10年。

纳税人对关联申报和同期资料准备有任何问题的,都可与主管税务机关联系,或者拨打12366纳税服务热线咨询。

国家税务总局浙江省税务局

2025年4月22日

作者:沈洁 付晓君