自从18年固定资产可以所得税前一次性税前扣除新政出台以后,会计圈就存在两种声音:

第一种是会计处理和所得税处理一致,都是一次性计入管理费用;

第二种是会计处理仍然按照固定资产,每个月计提折旧,只是所得税的时候进行加计扣除。

政策理解不到位,容易出大麻烦!

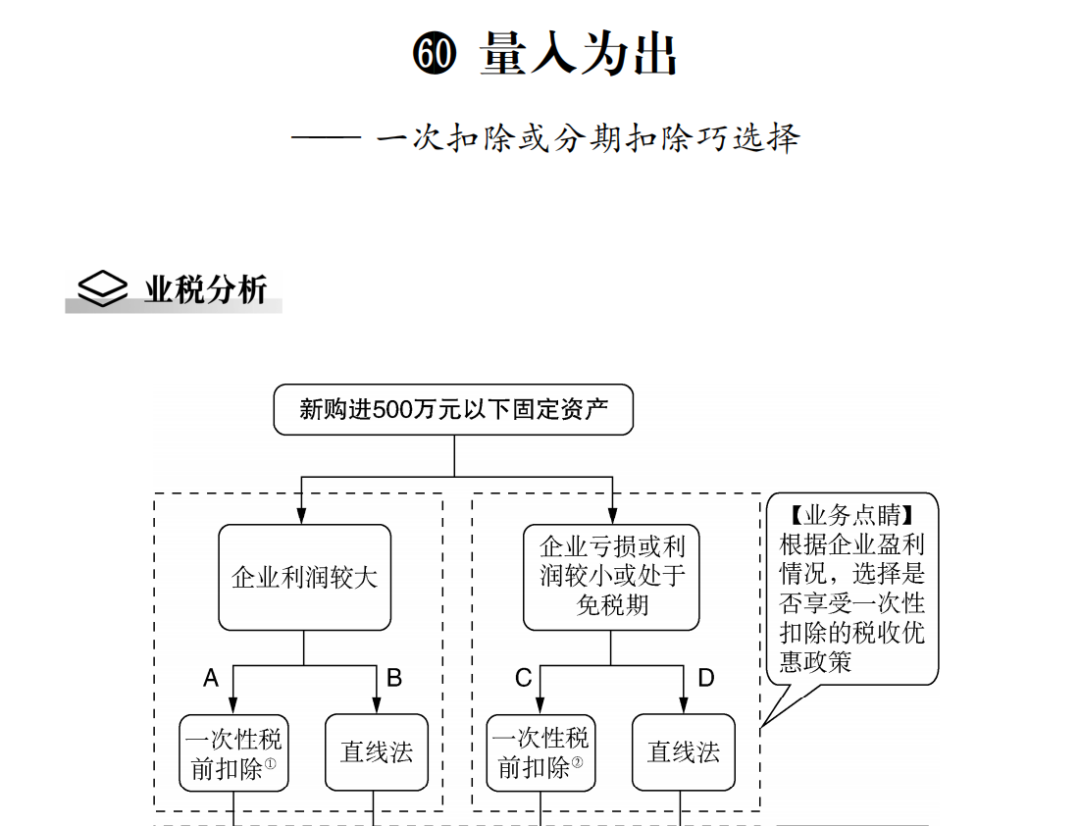

500万元以下固定资产可一次性扣除

怎么理解?怎么处理?

一、扣除政策规定

1.财税〔2023〕37号规定:企业在2024年1月1日至2027年12月31日期间新购进的设备、器具(指除房屋、建筑物以外的固定资产),单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

2.“允许一次性计入当期成本费用”并不是多扣除,是指“提前扣除”,“一次性”扣除当期纳税调减,后折旧摊销期间都进行纳税调增。

3.企业享受固定资产加速折旧政策时,不强制要求企业税收和会计处理一致,允许存在税会差异。(注意:政策明确说是可以存在差异的,而不是一刀切,会计处理和税务处理是一样的)

二、会计和税务怎么处理

(1)根据《企业会计准则第4号—固定资产》的规定,企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法;

(2)会计处理需要按照固定资产折旧方法计提折旧,企业所得税处理“一次性计入当期成本费用”,产生的税会差异;

(3)按照《企业会计准则第18号—所得税》规定,所得税应采用资产负债表债务法进行核算,计算暂时性差异,据以确认递延所得税负债。

三、案例说明

某一般纳税人2024年6月1日购进专门用于研发的某设备, 含税价452万元,取得增值税专用发票,该设备可以按规定抵扣进项税额。该研发设备预计可使用年限为10年,预计净残值为0,会计上按直线法计提折旧,税法上按照上述优惠政策计提折旧。企业所得税率为25%。

1.2024年购进设备时

借:固定资产-某设备 400

应交税费-应交增值税(进项税额)52 (增值税税率13%)

贷:银行存款 452

2.计提折旧

每年计提折旧=400÷10=40万元,2024年计提6个月(注:投入使用月份的次月起计算折旧)为20万元。

借:研发支出-费用化支出 20

贷:累计折旧 20

期末将“研发支出-费用化支出”转入“研发费用”科目。

借:研发费用 20

贷:研发支出-费用化支出 20

3.所得税调整

(1)税务上2024年按优惠政策计提折旧400万元,折旧产生的税会差异应调减应纳税所得额=400-20=380万元;

(2)研发费用可以享受100%加计扣除的税收优惠,应调减应纳税所得额=400×100%=400万元。

(3)A设备期末账面价值=400-20=380万元,计税基础=400-400=0万元,前者大于后者380万元,属于应纳税暂时性差异,应确认递延所得税负债=380×25%=95万元。

借:所得税费用 95

贷:递延所得税负债 95

总结一句话就是:

500万元以下的设备,还是公司正经的“固定资产”!不能因为可以选择一次性扣除就计入“管理费用”!

注意!

一次性扣除并不一定划算

这么做的会计要抓紧调账了!

一、一次性加计扣除有时候并不划算

对于短期无法实现盈利的亏损企业而言,选择实行一次性税前扣除政策会进一步加大亏损,且由于税法规定的弥补期限的限制,该亏损可能无法得到弥补,实际上减少了税前扣除额。

企业根据自身生产经营需要,可自行选择享受一次性税前扣除政策。但为避免恶意套取税收优惠,公告明确企业未选择享受的,以后年度不得再变更。

需要注意的是,以后年度不得再变更的规定是针对单个固定资产而言,单个固定资产未选择享受的,不影响其他固定资产选择享受一次性税前扣除政策。比如公司买了一个B超机花了10万,当时没有享受优惠,以后又买了一个胎心监护机20万,这个20万还是可以继续由自己选择的!

企业新购进500万元以下固定资产该怎样选择扣除方式,是可以进行税收筹划的:

二、这样做的会计处理要抓紧调账

梅松公司今年1月份买了一辆车金额36万元。

借:管理费用-车辆费用 36万元

贷:银行存款 36万元

提醒:这样任性的会计处理是错误的!

正确的处理:

梅松公司今年1月份买了一辆车金额36万元。

借:固定资产-汽车 36万元

贷:银行存款 36万元

假如按照3年折旧,不考虑净残值,月折旧额就是1万元。

2月份计提折旧:

借:管理费用-折旧费 1万元

贷:累计折旧 1万元

3月份计提折旧:

借:管理费用-折旧费 1万元

贷:累计折旧 1万元

三、纳税申报表怎么填写?

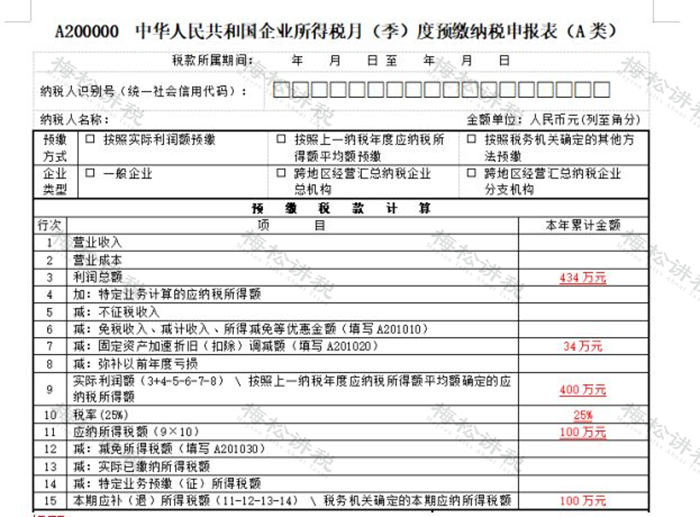

假如梅松公司2024年第一季度利润总额434万元,不属于小型微利企业。

则由于1月份购买了36万元的汽车,允许一次性扣除,同时折旧了2个月计2万元。

因此需要调减应纳税所得额=36万元-2万元=34万元

第一季度预缴企业所得税=(434-34万元)*25%=100万元

第一季度所得税申报表填写如下:

提醒:季报表上第7行“固定资产加速折旧(扣除)调减额”:填报固定资产税收上享受加速折旧优惠计算的折旧额大于同期会计折旧额期间,发生纳税调减的本年累计金额。

本行根据《固定资产加速折旧(扣除)明细表》(A201020)填报。

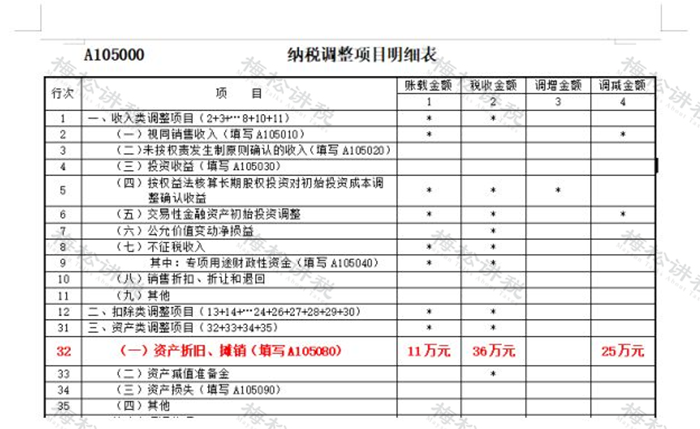

季度的预缴申报表的附表填写如下:

提醒1:自该固定资产开始计提折旧起,在“税收折旧”大于“一般折旧”的折旧期间内,必须填报本表。

当固定资产会计折旧金额小于税收折旧金额时,在月(季)度预缴纳税申报时进行纳税调减,同时需计算享受加速折旧优惠金额并将有关情况填报本表。

提醒2:自固定资产开始计提折旧起,在“税收折旧”小于等于“一般折旧”的折旧期内,不填报本表。

提醒3:当会计折旧金额小于等于税收折旧金额时,该项资产的“纳税调减金额”=“享受加速折旧优惠计算的折旧金额”-“账载折旧金额”。

当会计折旧金额大于税收折旧金额时,该项资产“纳税调减金额”按0填报。

2024年度企业所得税汇算清缴申报表填写如下:

假若2024年度全年利润仅仅就是434万元,前四个季度已经预缴了100万元所得税,则汇算清缴的时候需要调减=36万元-11万元=25万元

三、一次性扣除需要留存什么?

企业选择享受一次性税前扣除政策,需要注意留存好备查资料。包括:有关固定资产购进时点的资料(如以货币形式购进固定资产的合同、发票,以分期付款或赊销方式购进固定资产的到货时间说明,自行建造固定资产的竣工决算情况说明等)、固定资产记账凭证、核算有关资产税务处理与会计处理差异的台账等。

500万以下一次性扣除

大家纠结的14个问题

问题一:单价不超过500万的固定资产一次性扣除,是不是指的所有的固定资产?

答复:不是的,不包括房产土地等不动产。

问题二:单价不超过500万的固定资产一次性扣除,是否包括融资租赁的固定资产?

答复:

融资租入的固定资产不可以享受一次性计入当期成本费用的优惠政策。

关于《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》的解读一是明确“购进”的概念。取得固定资产包括外购、自行建造、融资租入、捐赠、投资、非货币性资产交换、债务重组等多种方式。公告明确 “购进”包括以货币形式购进或自行建造两种形式。将自行建造也纳入享受优惠的范围,主要是考虑到自行建造固定资产所使用的材料实际也是购进的,因此把自行建造的固定资产也看作是“购进”的。

问题三:单价不超过500万的固定资产一次性扣除,是否包括购入二手的固定资产?

答复:

包括。

国家税务总局公告2023年第37号《关于设备器具扣除有关企业所得税政策执行问题的公告》中提到的新购进,并不是仅仅指购买新的,指的是在规定期间购买的固定资产就可以享受。

问题四:单价不超过500万的固定资产一次性扣除,若是2023年12月份购买的,能否在2023年一次性扣除?

答复:

不可以。固定资产在投入使用月份的次月所属年度一次性税前扣除。

问题五:单价不超过500万的固定资产一次性扣除,是不是所有的企业必须要享受?

答复:

不一定,企业根据自身生产经营核算需要,可自行选择享受一次性税前扣除政策。

问题六:单价不超过500万的固定资产一次性扣除,去年买的固定资产当时没有享受一次性扣,今年是否还允许享受?

答复:

不可以了,未选择享受一次性税前扣除政策的,以后年度不得再变更。

问题七:单价不超过500万的固定资产一次性扣除,是否需要取得税局的备案?

答复:

不需要备案。新购进的单位价值不超过500万元的固定资产允许一次性税前扣除,该优惠政策的享受不需要去税局备案后才可以享受,无需申请、无需备案,但要留存以下资料备查:确认购进时点的相关资料;固定资产记账凭证;核算有关税务处理和会计处理差异的台账。

问题八:单价不超过500万的固定资产一次性扣除,我们是一家个人独资企业,能否享受?

答复:

不可以。根据《企业所得税法》第一条规定“在中华人民共和国境内,企业和其他取得收入的组织为企业所得税的纳税人”,“个人独资企业、合伙企业不适用本法”。据此,个体工商户、个人独资企业以及合伙企业不是企业所得税的纳税义务人,因而也就不能享受固定资产一次性税前扣除优惠政策。

问题九:单价不超过500万的固定资产一次性扣除,是不是会计处理的时候直接计入费用?

答复:

不是的。会计上仍然计入固定资产科目。

问题十:单价不超过500万的固定资产一次性扣除,是不是企业所得税预缴申报的时候就可以享受?

答复:是的。

问题十一:单价不超过500万的固定资产一次性扣除,是不是就没法享受小型微利企业所得税优惠政策了?

答复:可以享受。

根据《财政部、国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号)第二条规定,《国务院关于实施企业所得税过渡优惠政策的通知》(国发〔2007〕39号)第三条所称不得叠加享受,且一经选择,不得改变的税收优惠情形,限于企业所得税过渡优惠政策与企业所得税法及其实施条例中规定的定期减免税和减低税率类的税收优惠。

根据上述规定,固定资产一次性税前扣除税收优惠政策和小型微利企业同属于企业所得税法规定的税收优惠,二者可以叠加享受。

问题十二:单价不超过500万的固定资产一次性扣除,是不是可以直接计入费用类会计科目?

答复:

新购进的单位价值不超过500万元的固定资产允许一次性税前扣除,这里的一次性税前扣除并非会计处理上一次性计入费用科目,而是会计处理仍然计入固定资产,税务处理上允许一次性扣除,递延纳税,会产生税会差异。

问题十三:单价不超过500万的固定资产一次性扣除,是不是接受外部捐赠的固定资产也可以享受一次性扣除?

答复:

不可以。限定为货币形式购进或自行建造两种方式,排除了捐赠、投资、非货币性资产交换、债务重组等非货币形式。

问题十四:单价不超过500万的固定资产一次性扣除,固定资产在投入使用月份的次月还是购入月份的次月所属年度一次性税前扣除?

答复:

根据“37号公告”规定,固定资产在投入使用月份的次月所属年度一次性税前扣除。