第十九条 增值税法第二十二条第三项所称非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除等情形。

增值税法第二十二条第三项所称非正常损失项目,包括:

(一)非正常损失的购进货物,以及与之相关的加工修理修配服务和交通运输服务;

(二)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配服务和交通运输服务;

(三)非正常损失的不动产,以及该不动产所耗用的购进货物和建筑服务;

(四)非正常损失的不动产在建工程所耗用的购进货物和建筑服务。不动产在建工程包括纳税人新建、改建、扩建、修缮、装饰不动产。

本条第二款第三项、第四项所称货物,是指构成不动产实体的材料和设备,包括建筑装饰材料和给排水、采暖、卫生、通风、照明、通讯、燃气、消防、中央空调、电梯、电气、光伏发电、智能化楼宇设备及配套设施等。

本条例所称固定资产,是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营相关的设备、工具、器具等。

第二十条 纳税人的交际应酬消费属于增值税法所称个人消费。

第二十一条 纳税人购进贷款服务的利息支出,及其向贷款方支付的与该贷款服务直接相关的投融资顾问费、手续费、咨询费等费用支出,对应的进项税额暂不得从销项税额中抵扣。

国务院财政、税务主管部门应当适时研究和评估购进贷款服务利息及相关费用支出对应的进项税额不得从销项税额中抵扣政策执行效果。

第二十二条 纳税人购进货物、服务、无形资产、不动产,用于同时符合下列情形的非应税交易(以下统称不得抵扣非应税交易),对应的进项税额不得从销项税额中抵扣:

(一)发生增值税法第三条至第五条(注:境内发生应税交易或视同应税交易)以外的经营活动,并取得与之相关的货币或者非货币形式的经济利益;

(二)不属于增值税法第六条(注:列明的非应税交易)规定的情形。

第二十三条 一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,应当按照销售额或者收入占比逐期计算当期不得抵扣的进项税额,并于次年1月的纳税申报期内进行全年汇总清算。

第二十四条 已抵扣进项税额的购进货物(不含固定资产)、服务,发生增值税法第二十二条第三项至第五项(注:非正常损失,用于集体福利或个人消费,直接用于消费的餐饮服务、居民日常服务和娱乐服务)规定情形的,应当将对应的进项税额从当期进项税额中扣减;无法确定对应的进项税额的,按照当期实际成本计算应扣减的进项税额。

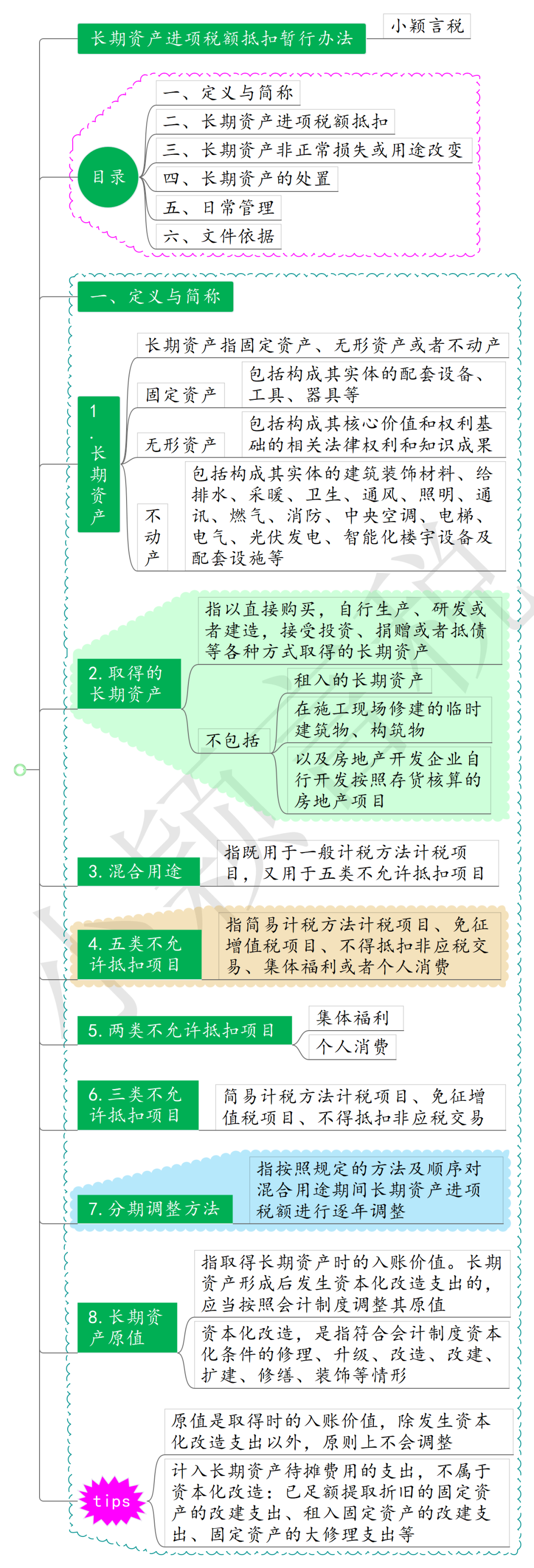

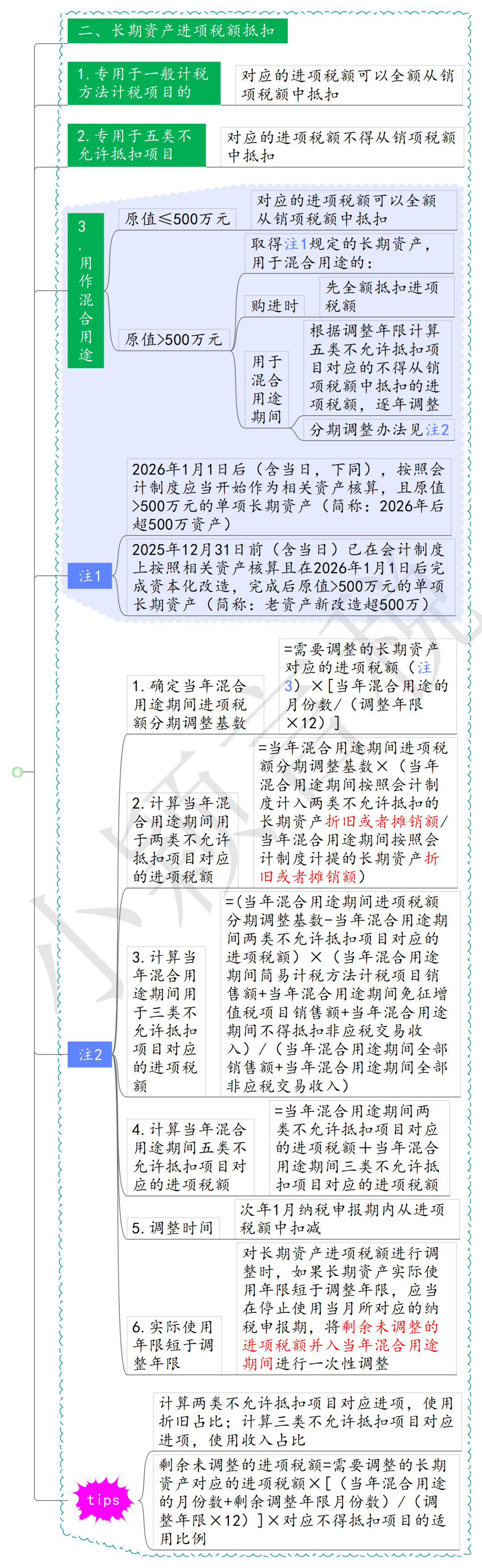

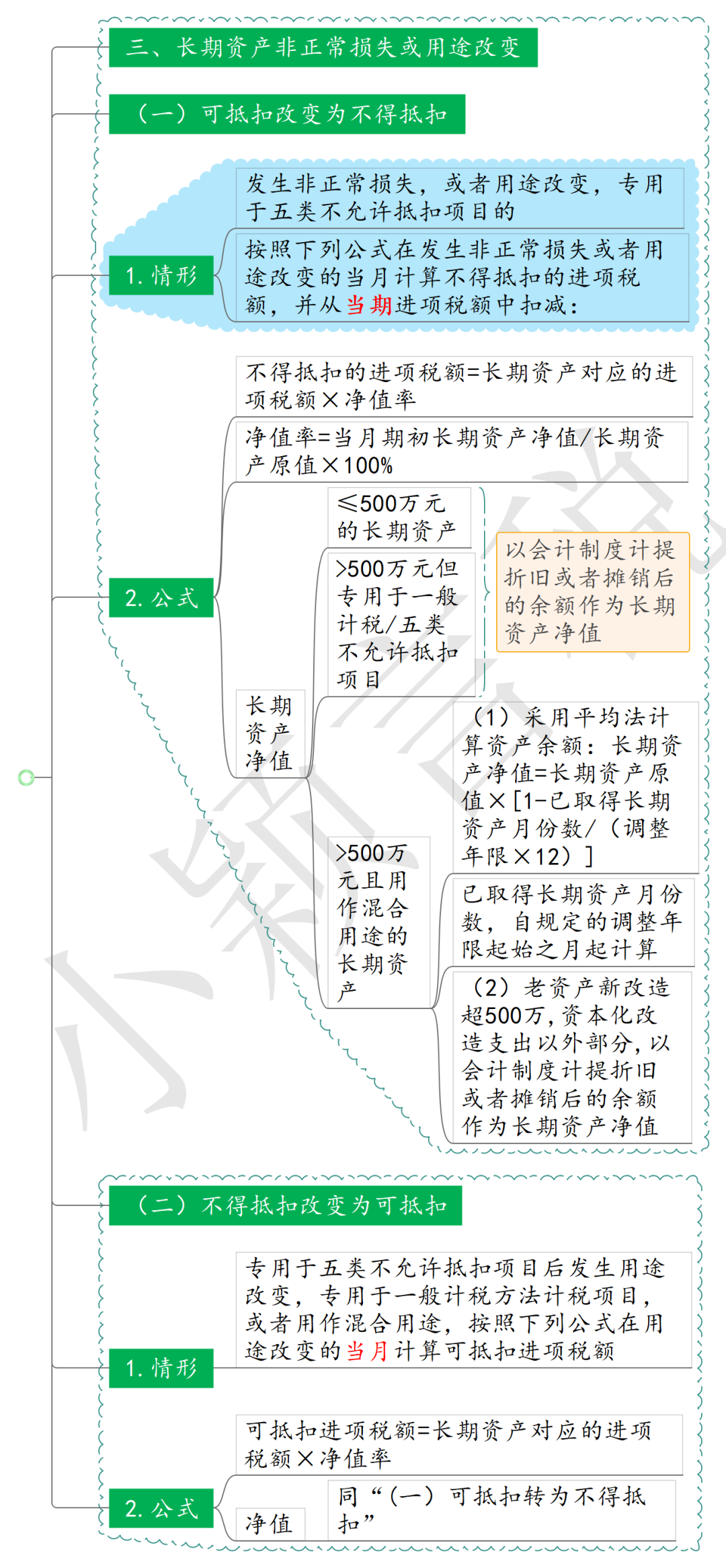

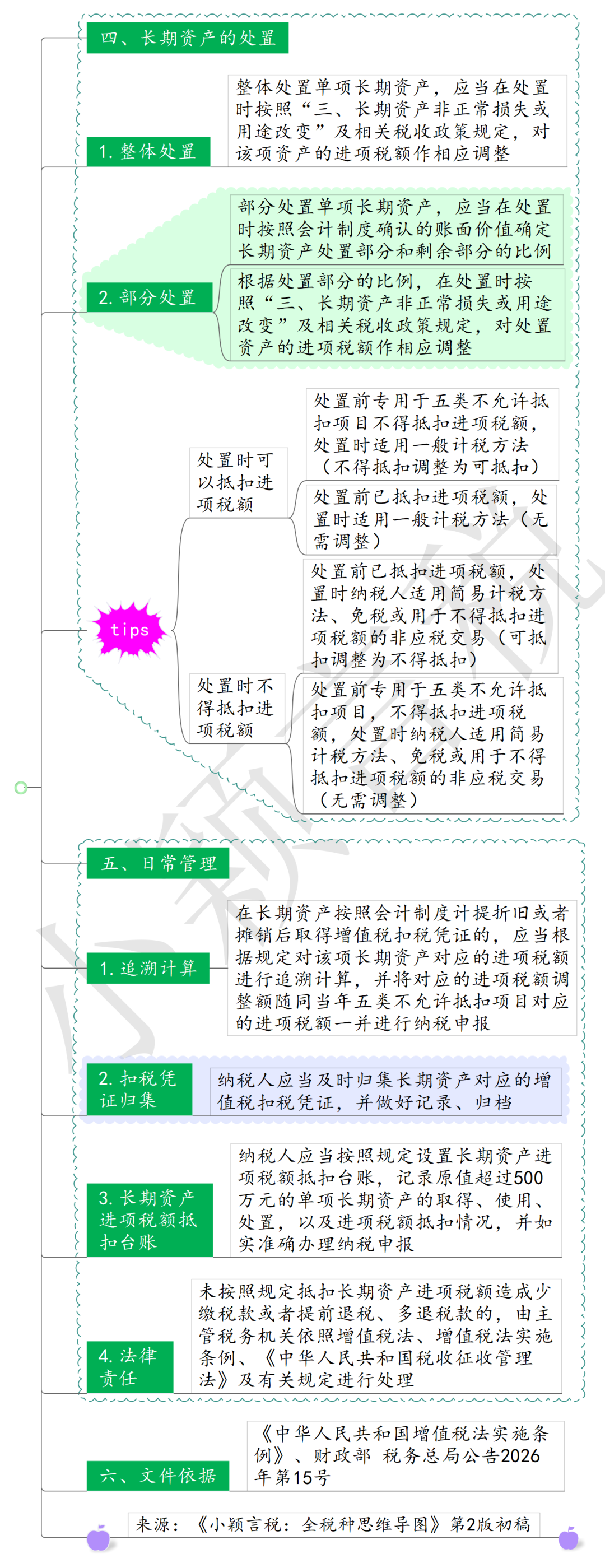

第二十五条 一般纳税人取得的固定资产、无形资产或者不动产(以下统称长期资产),既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易、集体福利或者个人消费(以下统称五类不允许抵扣项目)的,属于用作混合用途的长期资产,对应的进项税额依照增值税法和下列规定处理:

(一)原值不超过500万元的单项长期资产,对应的进项税额可以全额从销项税额中抵扣;

(二)原值超过500万元的单项长期资产,购进时先全额抵扣进项税额,此后在用于混合用途期间,根据调整年限计算五类不允许抵扣项目对应的不得从销项税额中抵扣的进项税额,逐年调整。

长期资产进项税额抵扣的具体操作办法,由国务院财政、税务主管部门制定。

《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)第一条第四项规定,一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,按照下列公式计算当期不得抵扣的进项税额:

当期不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法项目销售额+当期免税增值税项目销售额+当期不得抵扣非应税交易收入)/(当期全部销售额+当期全部非应税交易收入)

《财政部 税务总局关于发布<长期资产进项税额抵扣暂行办法>的公告》(财政部 税务总局公告2026年第15号)(以下简称15号公告)