2023年3月1日至3月31日是我省所属期2022年度城镇土地使用税和从价计征的房产税的征期。征期即将到来,让我们一起学习一下房、土两税的税源采集流程吧!

01

操作路径

登录浙江省电子税务局,选择【我要办税】—【税费申报及缴纳】—【合并纳税申报】—【城镇土地使用税税源采集】/【房产税税源采集】,进入税源维护界面,如下图所示。系统会自动带出前期已采集的土地/房屋信息,若土地/房屋信息未采集则显示为空。

图1 操作路径

02

城镇土地使用税税源维护

1

查看已采集税源信息

点击“操作类型”的下拉三角,选择【04查看详细信息】,可查看已采集的土地税源明细信息。若纳税人税源信息未发生变化,则无需进行维护,可直接进行申报。

图2-1 城镇土地使用税税源页面

2

新增税源信息

若纳税人在税源采集页面发现不存在实际已有的土地税源,则点击上图中【新增税源】按钮,跳转到土地信息维护页面,录入土地信息。

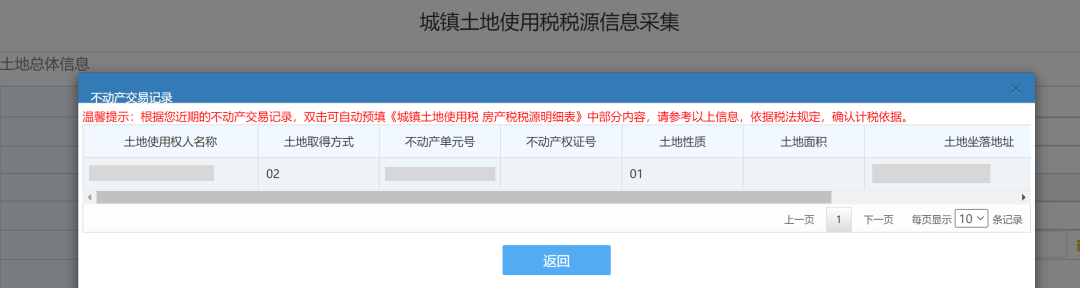

若纳税人于2022年度有过缴纳契税的记录,系统会跳出如下的预填提示,纳税人可根据实际情况双击选择税源。

图2-2 城镇土地使用税税源预填提示页面

选择预填税源后会展示如下信息:

图2-3 城镇土地使用税税源预填页面

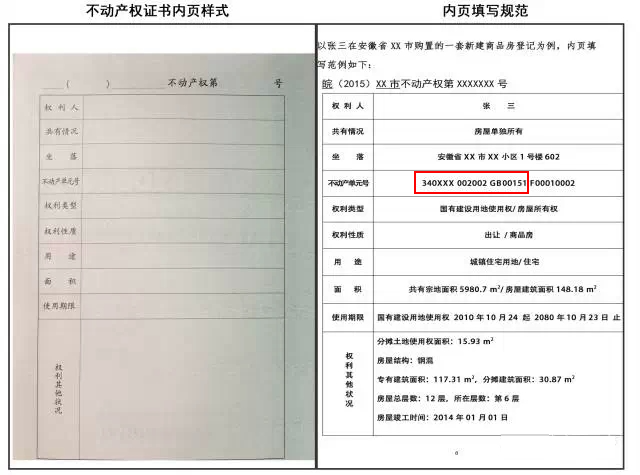

上图中标红的“土地名称”、“土地性质”、“占用土地面积”、“土地等级”为必填项,若纳税人预填的不动产交易信息中包含“不动产单元代码”,则“土地性质”也会预填产生。“宗地号”、“不动产单元代码”、“不动产权证号”为选填项,若纳税人持有的为不动产权证,则“宗地号”为“不动产单元代码”四段字符中的前三段,如图所示。

图2-4 不动产权证样式

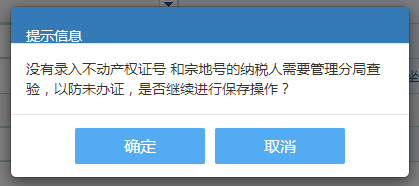

若未填入选填项,会跳出以下提示,该提示非强制监控,可点击【确定】跳过,也可点击【取消】返回税源采集页面重新填入“宗地号”和“不动产权证号”。

图2-5 非强制监控提示页面

若纳税人的涉税土地未展示在预填界面,或者作废预填信息后不再出现,纳税人也可以手工填写土地信息,其中标注红色带星符号的为必录项。

若纳税人存在减免税信息的,在采集页面底部的减免税信息一栏点击⊕,录入相应的减免税信息,减免性质代码可输入关键字快速查找。需注意,小微企业“六税两费”减免信息在财产和行为税纳税申报表的减免税明细中输入,不在此页面填报。

确认填报无误后点击页面底部【保存】按钮,系统弹出提示“保存成功”。

3

修改/删除税源信息

税源信息发生变化或采集错误时,可通过变更土地税源信息进行修改。若税源采集表已提交,则需根据申报表状态来进行申报错误更正。

在城镇土地使用税税源信息采集界面(图2-1)中,点击需修改土地税源行“操作类型”的下拉三角,选择【01税源信息变更】可修改“初始取得时间”、“土地性质”、“占用土地面积”、“土地等级”等基础信息。

点击【全部应税信息】,双击需要修改的属期的信息。

图2-6 全部应税信息页面

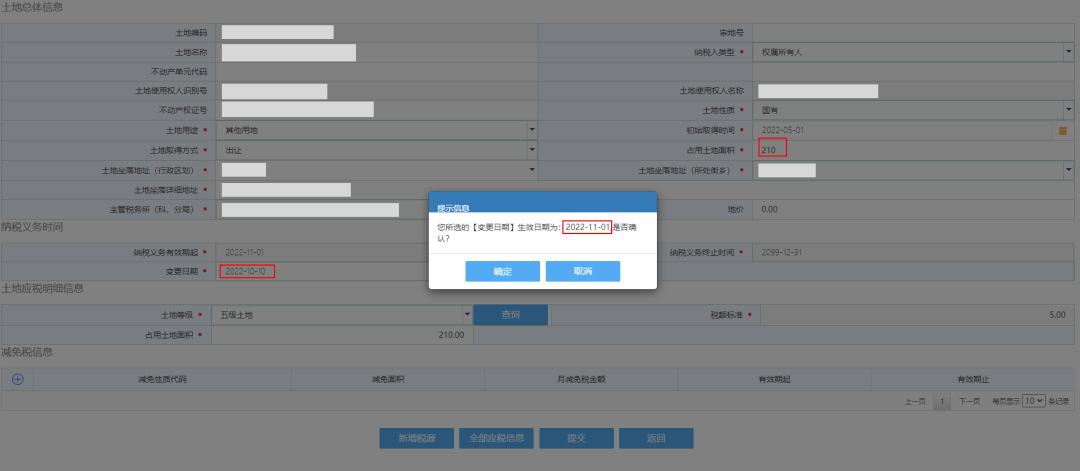

需要说明的是,“变更时间”应填写税制要素产生或变化的时间。例如,将“占用土地面积”由200平方米改为210平方米,在录入“变更日期”(假定为2022年10月10日发生面积变更)后,系统会跳出如下提示,点击确定后,系统会将“变更日期”设置成2022-11-1(即次月1日)。

图2-7 城镇土地使用税税源信息变更提示

需要注意的是,“土地取得时间”只能在新增税源时可往前修改。例如将2022年9月20日修改为2022年3月20日,则相应的纳税义务有效期起由2022年10月1日变为2022年4月1日。一旦保存成为已经存在的税源,需要往前调整“土地取得时间”,请联系主管税务机关。

选择【02纳税义务终止】,填写“土地转出时间”,点击【义务终止确认】,则纳税义务终止,税源状态显示为注销。

如果纳税人发现纳税义务终止时间有问题,可以在操作类型栏选择【05撤销纳税义务终止】,确认操作后税源状态会由注销变为正常。

4

困难性减免填写注意事项

若纳税人存在享受困难性减免优惠的情况,经税务机关审核通过以后,纳税人可在税源采集页面录入减免信息。根据实际情况,在“减免税信息”一栏点击⊕,在“减免性质代码”一栏输入关键字“困难”会跳出如图所示的代码,根据减免的比例输入“减免面积”, 会自动跳出“月减免金额”、“有效期起”和“有效期止”。

例1:幅度式困难性减免的情形

纳税人占地面积53245平方米,土地等级适用的税额标准为5元/平方米,经税务机关审核通过纳税人2022年享受的困难性减免的比例为80%,除此以外无其他减免,则输入的“减免面积”为53245,系统根据审核通过的80%的比例自动计算得出“月减免税金额”为53245*5*80%*1/12=17748.33元,如下图所示。

图2-8 例1填报界面

例2:额度式困难性减免的情形

纳税人占地面积53245平方米,土地等级适用的税额标准为5元/平方米,经税务机关审核通过纳税人2022年享受的困难性减免的额度为212980,除此以外无其他减免,则月减免金额为212980/12=17748.33元,对应填写的“减免面积”为17748.33*12/5=42596平方米,“月减免税金额”自动带出。

由上述过程可推知减免面积=减免额度/税额标准。纳税人可按此公式直接填写“减免面积”。

03

房产税税源维护

1

查看已采集税源信息

点击“操作类型”的下拉三角,选择【04查看详细信息】,可查看已采集的房源明细信息。若纳税人税源信息未发生变化,则无需进行维护,可直接进行申报。

图3-1 房产税税源页面

2

新增税源信息

点击【新增税源】按钮,跳转到房产信息维护页面,录入房产信息。

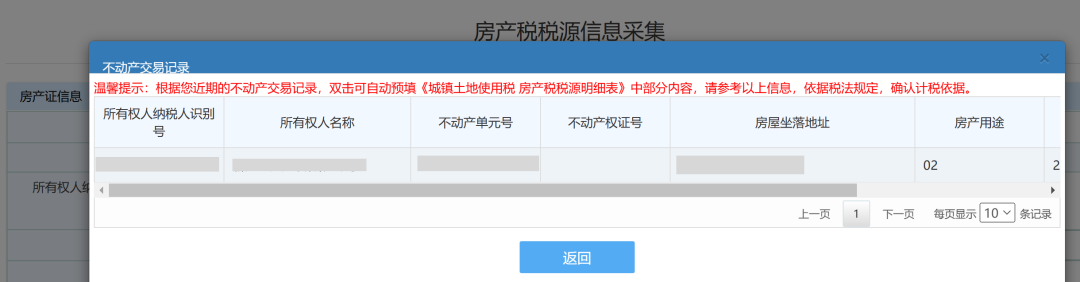

若纳税人于2022年度有过缴纳契税的记录,系统会进行自动关联,纳税人可根据实际情况双击选择税源。

图3-2 房产税预填提示页面

选择预填税源后会展示如下信息:

图3-3 房产税税源预填页面

上图中标红的“房产名称”、“房产原值”为必填项,“房屋所在土地编号”、“不动产权证号”、“不动产单元代码”为选填项。需要注意的是,点击“房屋所在土地编号”的【查询】功能,会显示纳税人已经采集的城镇土地使用税税源,因此建议纳税人先采集城镇土地使用税税源再采集房源。

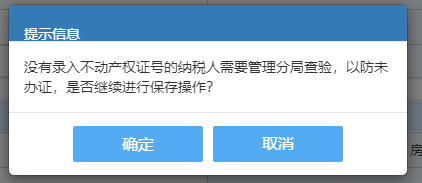

若未填入选填项,会跳出以下提示,该提示非强制监控,可点击【确定】跳过,也可点击【取消】返回税源采集页面重新填入“不动产权证号”。

图3-4 非强制监控提示页面

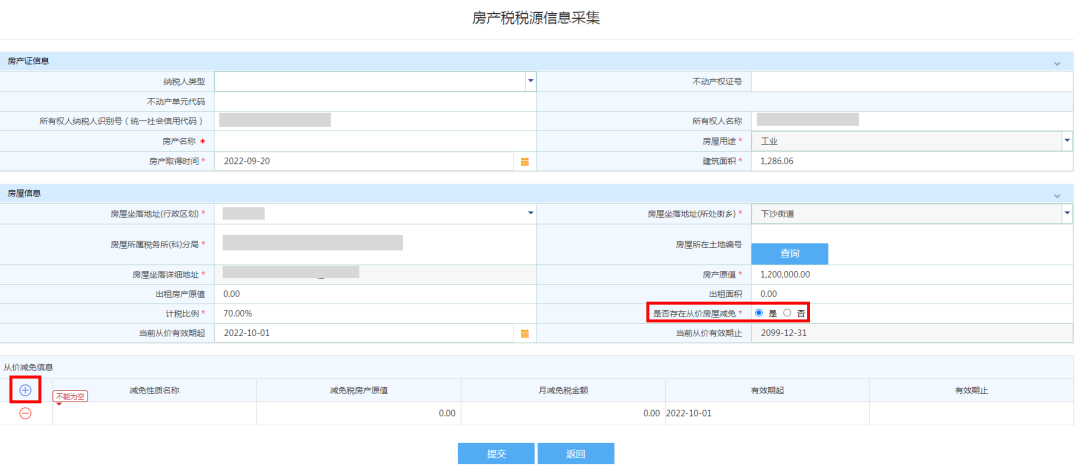

若房产(从价)存在减免情况,请在“是否存在从价房屋减免”后选择“是”,则会跳出【从价减免信息】一栏,点击⊕,录入相应的减免税信息,减免性质代码可输入关键字快速查找。若纳税人享受的为普惠性政策减免(即“六税两费”减免),在财产和行为税纳税申报表的减免税明细中输入,不在此页面填报。

图3-5 房产从价减免页面

若该房源存在出租情况,则在纳税人填写“出租房产原值”或“出租面积”后会跳出【从租应税信息】一栏,如图所示。

图3-6 从租应税信息新增界面

点击⊕,录入房产(从租)信息,若存在房产税(从租)减免情况,点击⊕录入减免信息。

图3-7 从租应税信息录入界面

需要注意的是,同一个租赁期只能出现一条从租信息,因此纳税人在填报从租信息时需将当月的租金收入和出租面积合并填报。若出租房产原值发生变化,需及时调整房源信息,以免少计或多计从价房产的计税依据。

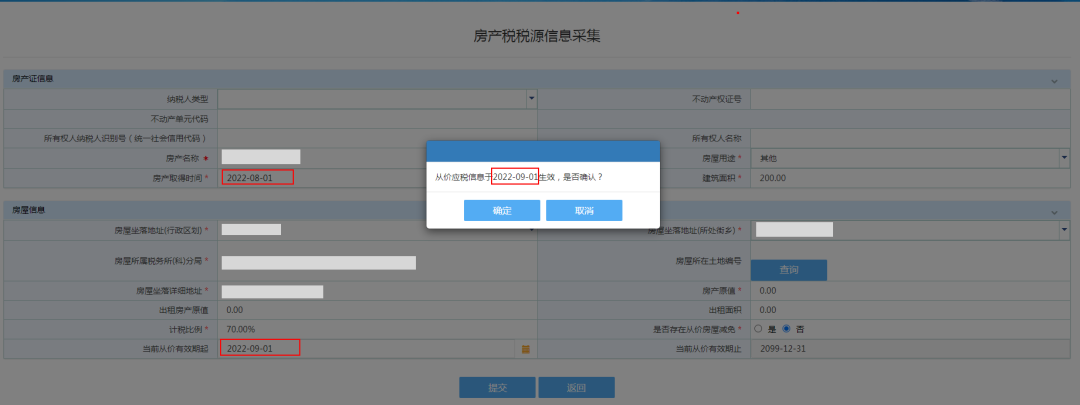

全部信息填写完成后,点击【提交】弹出如下提示,新增房源的从价应税信息从“房产取得时间”的次月1日生效,请再次确认房产应税期。

图3-8 房产税税源采集提交界面

3

修改/删除税源信息

当税源信息发生变化或采集错误时,可通过变更房产税源信息进行修改。若税源采集表已提交,则需根据申报表状态来进行申报错误更正。

在房产税税源采集页面(图3-1)中,点击需修改的房源左侧“操作类型”的下拉三角,选择【01税源信息变更】进入对应房源信息界面。

点击【全部从价信息】后,在“从价应税信息”页面中双击选择要调整的属期,对从价房产信息进行维护。

需要注意的是,若存在从租的信息,需要确保该条信息中出租房产原值对应的有效期起止与出租时间段匹配,否则从价房产的计税依据将出现错误。

图3-9 从价房产信息维护页面

若需修改存量税源已存在的从租信息,需删除该从租信息,再通过【01税源信息变更】的方式新增正确的从租信息。

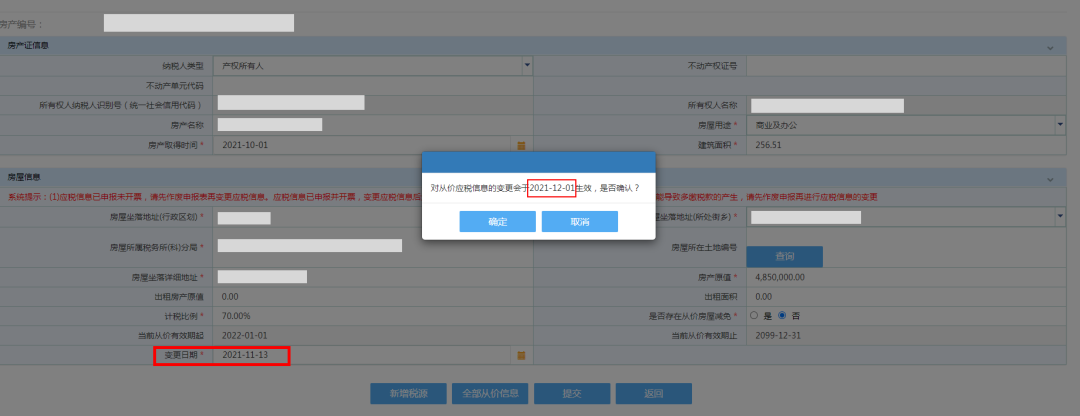

进行相关信息维护后,需录入相应“变更日期”。需要说明的是,“变更时间”应填写税制要素产生或变化的时间。例如,将“房产原值”由400万元改为485万元,在录入“变更日期”(假定为2021年11月13日发生变更)后,系统会跳出如下提示,点击确定后,系统会将“变更日期”设置成2022-12-1(即次月1日)。

图3-10 房产税税源变更信息提示

需要注意的是,“房产取得时间”只能在新增税源时可往前修改,例如将2022年9月20日修改为2022年3月20日,则相应的纳税义务有效期起由2022年10月1日变为2022年4月1日。对已经存在的税源,若需要往前调整“房产取得时间”,请联系主管税务机关。

选择【02纳税义务终止】,进入房源信息界面。填写“房屋转出时间”以终止房产纳税义务,确认后提交。

若需要恢复已义务终止税源,在房产税税源信息采集界面选择【05撤销纳税义务终止】进行恢复税源,点击【确定】后税源恢复。

4

困难性减免填写注意事项

若纳税人存在享受困难性减免优惠的情况,经税务机关审核通过以后,纳税人可在税源采集页面录入减免信息。在“减免税信息”一栏点击⊕,在“减免性质代码”一栏输入关键字“困难”会跳出如图所示的代码,根据减免的比例输入“减免税房产原值”, 会自动跳出“月减免金额”、“有效期起”和“有效期止”。

例1:从价房产幅度式困难性减免的情形

纳税人房产原值为100000元,经税务机关审核通过纳税人2022年享受的困难性减免的比例为80%,除此以外无其他减免,则输入的“减免税房产原值”为100000,系统根据审核通过的80%的比例自动计算得出“月减免税金额”为100000*70%*1.2%*80%*1/12=56元,有效期为2022-1-1至2022-12-31,如下图所示。

图3-11 例1填报界面

例2:从价房产额度式困难性减免的情形

纳税人房产原值为100000元,经税务机关审核通过纳税人2022年享受的困难性减免的额度为672元,则输入的房产原值为672/(12/12)/1.2%/70%=80000元,“月减免税金额”自动带出56元,有效期为2022-1-1至2022-12-31。

作者:王思齐