咨询电话

0571-85119534

热搜关键词:年报审计 丨 税务审计 丨 高新审计 丨 评估

372

372

关于2023年度关联申报

和同期资料准备的提示

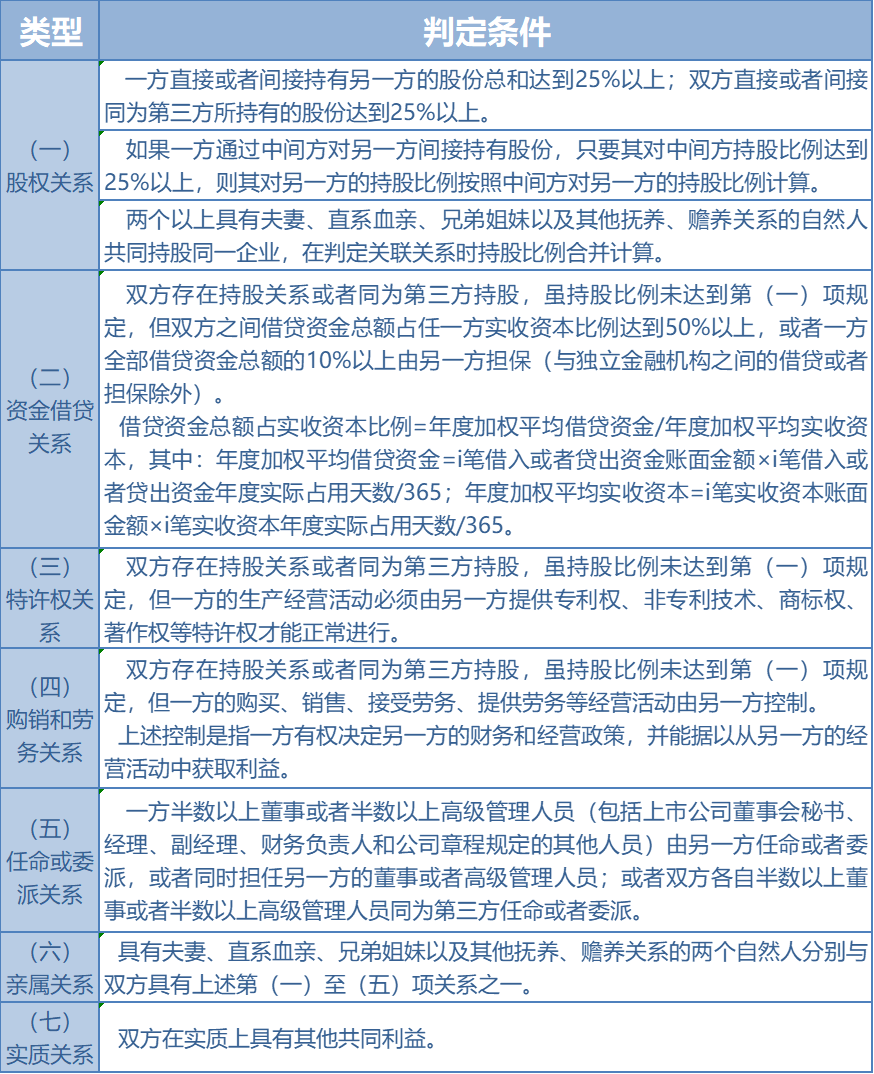

根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局2016年第42号公告,以下简称42号公告)规定,请符合关联申报条件的纳税人在报送年度企业所得税纳税申报表时附送《中华人民共和国企业年度关联业务往来报告表(2016年版)》,符合同期资料准备条件的纳税人做好同期资料相关文档的准备工作。

01

关联申报篇

02

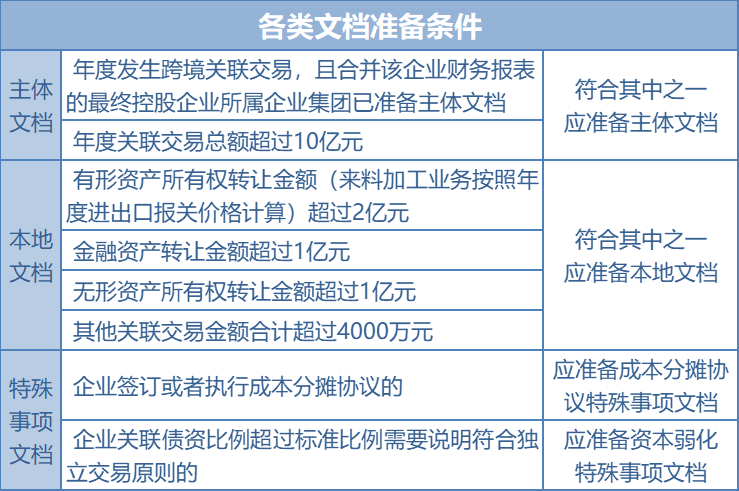

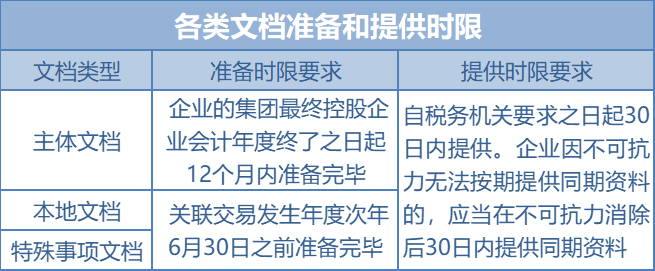

同期资料篇

长按屏幕识别二维码

打开手机扫描二维码